涨价 | Allegro宣布涨价,涨幅至少10%

3月25日, Allegro 发布涨价函。函中显示,自 2026年4月27日 起, Allegro将 对全线产品进行价格调整,涨价幅度 至少10% 。 Allegro MicroSystems 是一家全球领先的半导体公司,专注于传感器和电源集成电路(IC)。Allegro 的产品处于感知、调节和驱动机电系统功能的核心。其应用可见于汽车发动机、电动动力系统和安全系统、超大规模数据中心、清洁和可持续能源系统,以及推动智能高效工厂的机器人与自动化设备中。每年,Allegro向这些应用领域出货超过10亿颗产品,为全球超过1万家客户提供支持,其中包括50多家汽车整车厂(OEM)。 网传涨价函如下: 全文翻译如下: 尊敬的客户: 在 Allegro MicroSystems,我们始终致力于提供高性能、高可靠性的传感器和电源 IC 解决方案,并持续坚持最高标准的质量、创新与服务。随着全球市场环境持续变化,为确保我们能够持续保障供应连续性、投资产能,并支持您的长期需求,我们将自2026年4月27日起,对全线产品进行价格调整。 过去几年,半导体行业持续面临原材料成本上升、人工成本上涨、能源成本攀升、运输与物流挑战,以及全球制造产能受限等问题。过去两年中,Allegro 一直自行消化这些成本上涨,未将其转嫁给客户。鉴于当前环境,并基于我们长期支持客户的承诺,Allegro 将对全线产品实施至少10%的价格上调。 通过将此次涨幅控制在行业平均涨价水平以下,我们有意与客户共同分担压力,同时确保供应持续稳定、服务水平延续、长期合作关系、信息透明度,以及对未来产能和创新的持续投入。我们将密切关注这一持续变化的市场环境,若未来有进一步调整的必要,也将保持透明沟通。 后续安排 您的 Allegro 销售代表将跟进提供详细的价格更新,并可就需求预测、规划以及您可能提出的任何问题提供支持。 感谢您在当前这一充满变化的行业时期,持续信任并支持 Allegro MicroSystems。我们将继续坚定支持您的业务发展,并持续提供您所依赖的性能、质量与可靠性。 此致 敬礼

Allegro

芯查查资讯 . 2026-03-26 2135

涨价 | ST发涨价函(附涨价幅度)

3月24日,意法半导体(ST)发布涨价函。函中表示,因综合成本持续上升,自2026年4月26日起,公司多个产品线将启动价格上调。据内部消息,此次ST各产品线的涨价幅度如下: 以下为涨价函中文翻译: 2026年3月24日 主题:涨价通知 尊敬的客户: 当前,多个行业领域的半导体需求呈现显著增长态势。 在意法半导体,我们面临着多重成本上涨压力:诸多材料供应商正收取配额费用或上调材料价格,不仅直接推高我们的生产成本,同时为保障材料稳定供应,相关商业合作条款也更为严格。此外,能源、运输成本的持续攀升,以及为锁定晶圆代工厂、外包半导体封装测试(OSAT)供应商产能所产生的额外成本,进一步加剧了成本压力。 鉴于上述多重因素,我们在此通知您,自2026年4月26日起,公司多个产品线的价格将进行上调。 未来几周内,我们的团队将向您提供更为详细的涨价相关信息。 感谢您的理解与配合。

ST

芯极速 . 2026-03-26 1 5719

企业 | 电装正式收购罗姆

2026年3月24日,电装公司正式宣布已提出收购罗姆半导体股份的提议。电装表示:“我们相信,通过与在工业设备和消费电子领域拥有优势的罗姆半导体公司合作,并相互利用在不同应用和市场领域积累的技术和知识,我们将能够为半导体业务的各个领域做出贡献。” 2026年3月6日,《日经新闻》报道称,“电装公司已提出收购罗姆半导体”。罗姆半导体当日发表声明,证实了该收购提议的存在。与此同时,电装公司解释说,根据两家公司于2025年5月签署的“半导体领域战略合作基本协议”,公司正在考虑包括收购罗姆半导体股份在内的各种战略选择,并表示“目前尚未做出任何具体决定”。 电装公司现已正式宣布,经过进一步考虑,已向罗姆公司提出收购其股份的提议。罗姆公司已成立一个特别委员会,专门讨论电装的收购提议。由于罗姆正与东芝就整合其电动汽车和数据中心电源控制用功率半导体业务进行谈判,该公司被迫做出选择以提升自身价值。 电装将半导体定位为其重点发展领域之一,尤其是在移动出行领域。该公司表示,随着电气化、智能化和社会系统集成等技术的快速发展,“半导体的附加值正在进一步提升”。同时,电装也指出,尽管半导体在包括移动出行在内的各个行业中日益重要,“技术开发和供应链体系仍然面临挑战”。面对日益激烈的半导体市场竞争,电装认为“与合作伙伴携手合作至关重要”,正是基于此,该公司提出了收购罗姆股份的提议。 电装计划继续与罗姆就此提案进行讨论,并表示“如果我们决定将来需要披露任何事实,我们将立即将其公之于众”。 在日经看来,收购罗姆将有助于电装公司拓展其半导体业务能力并扩大销售范围。 罗姆半导体在全球功率半导体领域排名第12位,市场份额为2.5%。其客户不仅包括汽车行业,还包括个人电脑、服务器和其他产品的制造商。 值得一提的是,在3月17日,罗姆公司曾针对一些媒体报道“电装公司提出的收购要约”作出回应。 罗姆公司解释说,由于国际竞争加剧和技术创新加速,公司所处的商业环境正在经历重大变革。该公司补充道:“为了在中长期内提升国际竞争力,我们认识到考虑各种方案的重要性,包括重新审视我们的业务组合、加强技术研发能力以及确保业务规模,例如通过业务整合。” 基于这些情况,罗姆目前正致力于结构性改革,旨在通过独立运营实现可持续增长,并根据其于 2025 年 11 月公布的中期管理计划,建立强大的业务基础。 另一方面,针对电装提出的收购股份方案,罗姆表示:“这与我们一直在积极考虑和推进的管理策略无关。”此外,罗姆指出,“应从提升公司价值的角度认真考虑该方案”,并解释说,公司已成立一个由外部董事和其他人士组成的特别委员会,以独立视角审议此事。该特别委员会将根据保障和提升公司价值以及股东共同利益的标准,认真公正地审查和评估该方案,以及罗姆的独立计划和其他方案。 此外,自有关该提案的新闻报道发布以来,多家商业伙伴对罗姆的业务连续性和未来发展计划表示担忧。对此,罗姆强调,正如其“企业宗旨”所述,公司将优先履行保障产品质量和稳定供应的责任,并将继续一如既往地致力于业务运营。 此外,也是在三月中,有消息指出,东芝和罗姆将整合功率半导体部门,这也得到了罗姆的确认。ROHM解释说:“这是为进一步增强我们未来增长的国际竞争力而采取的措施之一,自2024年7月以来,我们一直在评估半导体市场状况和商业环境的同时,认真讨论此事。”

电装

芯视点 . 2026-03-26 2037

产品 | Microchip推出车规级系统封装(SiP)混合型单片机SAM9X75,专为汽车及电动出行人机界面(HMI)应用而打造

汽车及电动出行领域的设计人员正不断引入具备高级图形效果的人机界面(HMI),以提升用户体验。为满足市场对HMI解决方案日益增长的需求,Microchip Technology Inc.(微芯科技公司)今日推出已通过 AEC Q100 2级认证的SAM9X75D5M系统级封装(SiP)产品。该产品搭载Arm926EJ-S™处理器与512 Mb DDR2 SDRAM,支持最大10英寸显示屏及1024×768像素XGA分辨率。 SAM9X75D5M属于Microchip混合型单片机产品系列,可让用户在沿用传统单片机开发环境、支持实时操作系统(RTOS)开发同时,获得微处理器(MPU)级先进处理能力与更高密度嵌入式内存。该器件专为汽车应用量身打造,适用于数字驾驶舱仪表、两轮及三轮车辆智能仪表、暖通空调(HVAC)控制以及电动汽车充电桩等场景。SAM9X75D5M将微处理器与内存集成于单一封装中,简化开发流程。该器件可为汽车显示屏提供充足缓存空间,并支持灵活的显示接口,包括MIPI®显示串行接口(DSI®)、低压差分信令(LVDS)及并行RGB数据传输。 SAM9X75D5M采用简化PCB布局,可降低布线复杂度,最大程度地降低分立式DRAM芯片采购风险,并支持长期供货与高可靠性。作为一款混合型单片机,其架构设计旨在实现成本、性能与功耗平衡,为传统单片机(MCU)向微处理器(MPU)迁移、满足更高性能与内存需求提供路径。 通过将DDR2内存直接集成在封装内部,SAM9X75D5M可帮助设计人员规避分立式DDR内存市场长期存在的价格波动与供应紧张问题。该单芯片解决方案相比分立式DDR内存供货更稳定,有助于消除单独采购存储器件带来的供应链挑战。 Microchip负责微处理器业务部的公司副总裁Rod Drake表示:“Microchip SAM9X75D5M重新定义了车规级解决方案的标准,将高性能处理器与内存集成于单一封装中,并把系统级封装(SiP)优势带入汽车市场。系统级封装的一大优势是能提供远超传统单片机方案的 RAM 缓冲空间,且相比分立内存方案大幅缩减PCB面积,让设计人员能在紧凑空间内实现复杂设计。” SAM9X75D5M具备丰富的高级通信接口,包括CAN FD、USB及千兆位以太网(GbE),同时支持时间敏感网络(TSN)协议,并集成2D图形与音频功能。 除上述器件外,Microchip还提供支持HMI系统的各类产品,包括maXTouch®技术,可在恶劣环境或LCD屏幕有水情况下实现可靠触控检测,以及电源管理与通信连接解决方案。 Microchip提供全面的32位混合型单片机和微处理器产品组合,以及基于Arm®与RISC V®架构的64位微处理器,可为从消费电子到深空探测等各类应用提供强大且灵活的选择。公司微处理器产品包括单核与多核解决方案、系统模块(SOM)及系统级封装(SiP)解决方案,可帮助降低设计复杂度、加快产品上市并简化供应链。 如需了解更多微处理器产品信息,请访问官方网页https://www.microchip.com/en-us/products/microprocessors。 开发工具 SAM9X75D5M可通过MPLAB® X集成开发环境(IDE)与MPLAB Harmony软件框架进行开发,支持多种实时操作系统(RTOS),包括FreeRTOS® 与 Eclipse ThreadX®,同时支持裸机软件开发。用户可使用Microchip图形套件(MGS)或第三方图形软件工具,如Crank、LVGL、Altia® 与 Embedded Wizard开发优质图形界面。SAM9X75 Curiosity LAN开发工具包(EV31H43A)现已推出,可帮助设计人员对SAM9X75 SiP器件进行评估。 供货与定价 SAM9X75D5M SiP(器件型号SAM9X75D5M-V/4TBVAO)现已上市,每5000片起订,单价9.12 美元。面向汽车应用的1 Gb与2 Gb大容量存储器件现已提供样片。相关器件同时支持RTOS与Linux®环境。可通过Microchip直接购买https://www.microchipdirect.com/product/SAM9X75D5M-V/4TBVAO,或联系销售代表及全球授权经销商https://www.microchip.com/en-us/about/global-sales-and-distribution,采购与申请大容量存储器样片。

Microchip

Microchip微芯 . 2026-03-26 1113

从封装看功率芯片:碳化硅T2PAK封装的优势

电动汽车(EV)、可再生能源系统和人工智能(AI)数据中心等领域电气化进程的持续提速,正不断给电源系统带来更大压力,对电源系统的效率、小型化及低温运行能力提出了更高要求。这构成了一个长期存在的难题:功率密度的提升与系统尺寸的缩减往往会造成严重的散热瓶颈。 这是当下电源系统设计人员面临的核心挑战,高效的散热管理已成为一大设计难关。全球市场正加速碳化硅(SiC)技术的应用落地,但散热设计却时常成为掣肘SiC性能发挥的因素。传统封装方案往往力不从心,难以满足大功率碳化硅应用的散热需求,迫使设计人员不得不在开关性能与散热效率之间做出权衡。 面对日益严苛的应用需求,新型封装方案提供了更优的热管理能力与运行效率。 电气化挑战 配电板目前普遍超负荷运行,多数情况下已触及散热能力的极限,工程师再也无法将功率开关产生的多余热量传导至这些配电板上。 D2PAK(TO-263-7L)与TO-247-4L这两种MOSFET封装因具备相对出色的散热性能而被广泛熟知,但在紧凑的空间中,二者的短板便暴露无遗: ·TO-247-4L:散热表现可满足基本需求,通过简易的螺丝夹即可与散热片实现连接,形成通畅的散热路径。但在狭小空间内,其引脚、导电线路及周边电容会形成较大的换流回路(即所有寄生电感的总和),进而可能引发明显的电压过冲、开关速度下降以及开关损耗增加等问题。 ·D2PAK:作为表面贴装器件(SMD),凭借较短的铜质走线,大幅缩小了换流回路面积,可有效缓解杂散电感问题。相比TO-247-4L,D2PAK也能实现更快的开关速度。然而,D2PAK封装只能经由印刷电路板(PCB)散出热量,这就造成了散热片和器件之间的热阻会变得更大。 设计人员亟需一种解决方案,在无需牺牲性能、不必扩大系统体积的前提下,突破上述性能取舍的两难困境。T2PAK封装应运而生。 T2PAK的特别之处 T2PAK封装将安森美(onsemi)先进的碳化硅技术与目前应用最为广泛的顶部散热(TSC)封装形式相结合。它独具匠心的设计可兼顾出色的散热性能与优异的开关性能,不仅兼具TO-247-4L和D2PAK两种封装的优势,还能做到无明显短板。 顶部散热优势 TSC技术可在SMD中实现MOSFET与应用散热片的直接热耦合,使得热量能够脱离配电板,直接传导至系统的散热架构或金属外壳中,从而规避了D2PAK封装需经由PCB散热所面临的散热瓶颈。优势具体如下: ·出色的散热性能:热量直接传导至散热片,可有效降低器件的工作环境温度。 ·降低热应力:将热量从主板导出,可降低其他元器件承受的热应力,有助于维持PCB处于较低温度,进而延长器件使用寿命并提升系统可靠性。 ·低杂散电感:像NTT2023N065M3S和NVT2023N065M3S这类具备优异开关特性的器件,其总栅极电荷(≈74nC)与输出电容(≈195pF)均处于极低水平,可实现更高的可靠性和更低的损耗。 ·设计灵活性:EliteSiC出色的品质因数(FOM),与顶部散热型T2PAK封装相结合,能够助力设计人员实现更高效率、更小尺寸的应用方案。 图 1:车规级安森美T2PAK封装EliteSiC M3S系列MOSFET的规格参数 图 2:安森美T2PAK封装EliteSiC M3S系列MOSFET的规格参数 T2PAK产品组合提供丰富的选型方案,其中涵盖了计划推出的12mΩ、16mΩ、23mΩ、32mΩ、45mΩ和60mΩ规格器件,均适配650V和950V电压等级的EliteSiC M3S系列MOSFET。 一般技术特性 ·合规性:符合IEC 60664-1爬电距离标准,即两个导电部件沿绝缘材料表面的最短间距需满足不小于5.6mm的要求。 ·实测散热性能:对于12mΩ规格的器件,其结壳热阻可低至0.35℃/W,散热表现优于D2PAK封装。 ·安装灵活性:可兼容液隙填充剂、导热垫片及陶瓷绝缘片,便于实现散热堆叠结构的优化。 市场影响与应用 2025年全年,T2PAK产品已在欧洲、美洲及大中华区开启全球送样工作。此款封装可充分适配各类高要求的工业及汽车领域应用。 图 3:T2PAK封装SiC MOSFET器件,适配光伏及电动汽车车载充电等应用 电动汽车 在车载充电器(OBC)、传动系统部件及电动汽车充电桩等电车应用场景中,T2PAK往往是需求最为旺盛的封装方案。由于OBC通常可接入车辆的液冷系统,TSC技术能够借助导热界面,将功率开关产生的热量导入液冷系统中。 降低杂散电感可实现更高的功率效率,因为消除换流回路问题能有效减少开关损耗。再结合对IEC爬电距离标准的严格遵守,可进一步巩固制造商对客户的安全保障承诺。 工业与能源基础设施 凭借优异的散热效率,TSC封装正迅速在太阳能系统中站稳脚跟。实践表明,T2PAK封装可适配光伏电能变换、储能系统(ESS)等先进新型基础设施应用场景的需求。 超大规模AI数据中心 数据中心依赖机架式AC-DC和DC-DC电源及配电单元运行,整个超大规模架构的设计均围绕这类电源单元的便捷取用与更换展开。随着液冷技术在数据中心中逐渐蔚然成风,T2PAK原生的顶部散热设计可与冷板方案实现良好兼容。在这种方案下,冷却液可在紧邻高热芯片导热界面的流道内自由循环,将高性能处理器产生的热量及时导出。据近期一项研究显示,冷板方案结合浸没式冷却技术,可助力数据中心减少多达五分之一的温室气体排放。 通过攻克散热难题,T2PAK能帮助设计人员实现更高性能、更强可靠性并简化热管理。相较于传统分立器件封装,采用T2PAK可使客户达成更高的功率密度。 T2PAK也适用于以下场景: ·面向汽车及工业领域的高压DC-DC转换器。 ·面向自动化与机器人领域的工业开关电源(SMPS)。 ·工业驱动器及高效DC-DC转换器。 全球应用与未来展望 随着电源系统不断演进,未来的设计方案将愈发依赖顶部散热技术,以满足严苛的效率与尺寸指标。安森美已蓄势待发,通过将旗下先进的碳化硅技术与T2PAK封装相结合,精准把握行业发展契机。 结论 在电气化重塑各行业格局的大背景下,安森美推出的EliteSiC T2PAK封装正重新定义高效功率转换的边界。采用T2PAK TSC封装的EliteSiC MOSFET,不仅是封装技术领域的一次重大突破,更成为推动电气化进程的关键战略支撑。T2PAK能够在无需进行常规性能取舍的前提下,实现出色的散热表现、高可靠性与灵活的设计特性,从而攻克了全球各行业面临的空间与散热限制难题。目前,安森美T2PAK已面向广阔市场开放供应,确保这一核心技术能够被广泛应用。 了解更多 欢迎探索EliteSiC T2PAK产品,产品阵容持续扩充中。

安森美 . 2026-03-26 973

Cadence 推出专为新一代语音 AI 与音频应用打造的 Tensilica HiFi iQ DSP

第六代 HiFi DSP 为基于语音的 AI 应用和最新沉浸式音频格式带来更出色的性能与能效表现 楷登电子(美国 Cadence 公司,NASDAQ:CDNS)近日宣布推出 Cadence® Tensilica® HiFi iQ DSP IP。这是其广受欢迎的 HiFi DSP 系列的第六代产品,基于全新架构,专为新一代语音 AI 和新兴沉浸式音频应用而构建。此类应用在家庭娱乐、车载信息娱乐和智能手机市场快速普及,SoC 计算需求随之日益增长,而 HiFi iQ DSP 具备卓越的性能和能效,恰好可满足这一需求。相较于行业领先的 Tensilica HiFi 5s DSP,HiFi iQ DSP 的计算性能提升 2 倍,AI 性能提升 8 倍,在大多数工作负载下可节省超过 25% 的能耗,在众多音频编解码器上实现了超过 40% 的性能提升。 “随着AI在几乎所有行业领域的快速增长,音频和语言已成为用户的关键交互接口。”Moor Insights and Strategy 副总裁兼首席分析师 Anshel Sag 表示,“Cadence 全新旗舰 Tensilica HiFi iQ DSP 在 AI 能力和能效方面的优势,使其能够支持未来的 AI 增强型应用,并将处理负载从其他处理器中卸载出来。” 当前,在多重因素的推动下,音频市场对算力的需求正不断攀升,这些因素包括最新沉浸式音频编解码器带来的丰富体验需求、更高采样率下的音频处理、基于对象的渲染、无缝式自然语言处理(NLP)以及汽车道路噪声消除(RNC)。这类应用场景对 AI/ML 能力以及音频/语音的前后处理功能都提出了更高要求,因此在边缘 AI 和物理 AI 应用的设备端处理中,必须以低延迟、低功耗完成更密集的运算。由于大多数此类设计都受限于功耗,提高核心工作频率或集成多核架构通常并非可行方案。 Cadence 凭借二十余年的音频解决方案开发经验以及在指令集优化方面的技术专长,研发出专为 AI 增强型高性能音频工作负载而设计的全新架构。Tensilica HiFi iQ DSP 顺应音频市场的最新趋势,其性能表现较 Tensilica HiFi 5s DSP 实现显著跃升: • 计算性能提升 2 倍,AI 性能提升 8 倍,符合计算密集型先进音频标准 • 在各种工作负载下可降低 25% 以上的能耗,实现高能效设备端 AI 处理 • 增强自动向量化功能,实现轻松编程,缩短上市时间 • 支持 FP8、BF16 等格式,可运行领先的语音 AI 模型 相较于前代 HiFi DSP,Tensilica HiFi iQ DSP 的架构得到了优化,算力得到了提升,因此能够以更高的效率运行 Dolby MS12、Eclipsa Audio、Opus HD、Audio Vivid 等复杂沉浸式音频编解码器。Cadence 已在多个编解码器上验证,相较于 Tensilica HiFi 5s DSP,新一代 DSP 的性能提升 40% 以上。用于关键词唤醒(KWS)、主动降噪(ANC)、波束成型和自动语音识别(ASR)的信号处理算法可无缝运行,实现先进的 NLP 功能。此外,多路多声道音频播放技术支持渲染 3D 空间音域与声场泡域,可带来高度逼真的聆听体验。 “随着大语言模型(LLM)、小语言模型(SLM)、高能效系统级芯片(SoC)和设备端 AI 取得新突破,语音输入正逐渐取代键盘成为新型交互方式。为实现与最新物理 AI 应用的无缝交互,SoC 供应商亟需高能效、易编程的 IP 解决方案,使其能够在设备端运行 SLM,同时无缝执行语音与音频处理任务。”Cadence 高级副总裁兼芯片解决方案事业部总经理 Boyd Phelps 表示,“作为音频、语音及 AI 应用领域的 DSP 市场领导者,Cadence 的 Tensilica HiFi DSP 已广泛应用于各类嵌入式产品,出货量达数十亿颗。多家 SoC 和系统供应商正携手 Cadence,持续突破性能与能效的边界。” Tensilica HiFi iQ DSP 能够作为语音 AI 应用的一体化 AI 处理器,为常见小语言模型(SLM)和大语言模型(LLM)的运行提供支持。为进一步提升性能,这款 DSP 还可轻松搭配 Cadence 的 Neo™ NPU 或客户定制 NPU,实现性能与能效的最大化。 Tensilica HiFi iQ DSP 兼容 Cadence NeuroWeave™ Software Development Kit (SDK)、TensorFlow Lite for Micro (TFLM)、LiteRT 及 ExecuTorch 环境,确保 AI 模型的高效执行。Tensilica HiFi iQ DSP 还依托庞大的合作伙伴及 OEM 的生态系统,利用其开发的软件库、编译器、编解码器套件、框架等资源,助力客户轻松部署,缩短产品上市时间。 客户与合作伙伴支持 如需了解音频合作伙伴及客户对全新 Tensilica HiFi iQ DSP 的评价,请参阅此引述记录。 可用性与相关资源 Tensilica HiFi iQ DSP 于 2026 年第一季度面向重要客户及合作伙伴开放,预计在第二季度全面上市。HiFi iQ DSP 还将争取 ISO 26262 功能安全(FUSA)认证,以适用于安全关键型应用。未来 HiFi iQ DSP 将支持缓存一致的多核配置。 • 白皮书:语音成为新一代交互界面 • 视频:赋能下一代语音 AI 和高性能音频 • 产品简介:Tensilica HiFi DSP系列 • 产品网页:HiFi iQ DSP

Cadence . 2026-03-26 1225

3D打印“狂飙”背后:兆易创新GD32 MCU多元方案驱动性能升级

从一张设计图纸到指尖触手可及的精巧玩具,3D打印正在化身为创客空间与家庭中的全能助手。以全球约12亿个家庭为基数计算,目前消费级3D打印机的整体渗透率尚不足1%,却已展现出高达28.8%的年复合增长率。今年行业预估全球销量有望冲击千万台级别,这意味着3D打印正在从小众爱好迈向规模化普及。 在需求爆发与制造能力成熟的双重驱动下,3D打印已成为消费电子领域成长显著的细分赛道之一。而在这场浪潮背后,真正决定用户体验与性能边界的,是不断迭代的硬件架构与核心控制能力。在此过程中,兆易创新多元3D打印方案,凭借GD32 MCU以及与模拟、存储等多条产品线优势组合,正成为驱动行业突破性能瓶颈的关键力量。 以高性能算法重塑控制架构 3D打印机的爆火并非一蹴而就,而是生态成熟、性能突破、价格下探与体验优化共同作用的结果,例如: • 使用门槛降低:成熟的社区平台提供百万级模型资源,用户无需掌握复杂设计技能即可下载并直接打印。 • 打印时间缩短:主流设备的打印速度从最开始的50mm/s突破至1000mm/s,将等待时间从数小时缩短至分钟级。 • 性价比提升:入门级产品降至1000美元以内,3D打印机已成为可入户的家用设备。 在高速打印成为核心的背景下,电机转速不断提升的同时对震动抑制、噪音控制与温升管理提出更高要求。整机系统对主控算力、接口资源与实时控制能力的需求明显提高。 在这一背景下,传统的MCU+多颗专用驱动IC的电机控制模式逐渐显现出成本与灵活性方面的局限。多电机结构意味着多颗驱动芯片叠加,造成BOM成本上升,同时硬件架构固定,难以支持差异化功能扩展。因此,行业开始加速推广高性能MCU + H桥电路的控制架构,通过整合驱动功能,以软件算法替代部分专用硬件,实现控制能力的集中与系统结构的简化。 兆易创新的GD32 MCU产品系列在这一过程中展现出非常高的匹配性,其产品覆盖不同算力等级与接口资源需求,能够适配从入门级到旗舰级机型的多样化设计。 针对Cortex®-M33/M4档位的产品,公司通过产品迭代实现性能升级,例如GD32F503系列承接GD32F303的市场定位,在保持丰富资源的同时提升性能。 在高性能领域,则通过GD32H77D/779系列作为GD32H737/757系列的升级,为高速、高精控制提供更充裕的算力空间。这种分层规划,使客户能够在统一技术体系下完成产品升级。 基于GD32H7系列MCU的多轴步进电机方案 在具体方案层面,以GD32H737为代表的Cortex®-M7内核高性能MCU主频可达600MHz,拥有丰富的定时器资源与多路ADC通道,ADC精度可达14bit,能够同时驱动四轴甚至更多路步进电机。依托高性能MCU的算力优势,兆易创新的方案可实现更高阶的控制算法,提升高低速控制性能: • 在高速表现上,最高实测可达到1000mm/s速度(2000rpm以上),20000mm/s(2)的加速度。 • 在低速表现上,可实现低速共振抑制功能,主动抑制步进电机谐波干扰转矩产生的低速共振,降低低速运行的低频共振噪音和振纹,提高模型表面打印质量。 此外,自研堵转检测算法可在归零阶段实现无物理限位开关定位,减少结构复杂度;自研的自适应降电流算法则在非运动轴静止时降低驱动电流,有效控制温升与功耗。多个算法模块在同一MCU平台内协同运行,使系统控制更加集中高效。 实测结果印证了该方案的优异表现。在小船模型快速打印测试中,包含加热等待,总耗时15分钟打印完成;在薄壁模型高速打印测试中,最大速度600mm/s,最大加速度达到11000mm/s(2);在50×50×50mm立方体模型打印测试中,最大速度500mm/s,最大加速度12000mm/s(2),打印精度±0.1mm。 总体而言,兆易创新的高性能MCU + H桥架构,不仅精准契合了3D打印智能化、多色化与高速化的趋势,也在极致性能与成本控制之间找到了理想的平衡点。 从单一芯片到全栈解决方案 在这场3D打印的普及浪潮中,设备对硬件性能的要求正变得越来越苛刻,一台性能出色的3D打印机不仅需要强大的主控算力,还需要大容量存储、精准的模拟器件和传感器的支撑。 兆易创新的多产品线布局与3D打印需求深度契合。在产品原型机架构中,GD32 MCU承担核心控制与驱动功能,配合SPI NOR/NAND Flash,为复杂系统运行及多传感器融合提供高带宽的数据支撑。GD30DR30系列的H桥为电机提供了澎湃动力,GD30AP系列运放为信号精确采集提供有力支持。 过去,兆易创新多以芯片供应商的身份参与产业链,而现在通过预集成自研电机算法与控制框架,开始向客户输出成熟的整体解决方案。这种转变不仅显著缩短客户的开发周期,降低研发门槛,还实现了算法与硬件的一体化服务。 未来,随着AI与多传感器融合技术的演进,3D打印将向着更智能、更高速、更安静的方向迭代。在这一趋势下,拥有高算力平台与核心算法能力的企业将占据技术主动权。兆易创新正凭借其综合解决方案商的定位,在这一高成长赛道中构建起独特的竞争优势。

兆易创新 . 2026-03-26 1407

应对户外电源DC-DC严苛挑战:合科泰高匹配度MOS管选型指南

户外电源的爆发对内部的DC-DC模块提出了更高效率和体积的要求,如Type-C快充、太阳能MPPT。这些挑战最终都落在核心功率开关器件MOS管的性能与稳定性上。合科泰解析60V至150V耐压的MOS管,如何通过优化的电气参数与封装工艺,精准匹配DC-DC模块设计中面临的各种苛刻条件。 Type-C快充模块的器件需求 现代户外电源普遍集成Type-C PD快充功能,支持5V至20V宽范围输出。在100W至240W功率段,快充模块通常采用Buck-Boost或同步整流拓扑。这些拓扑对MOS管的导通电阻、开关损耗与散热能力提出相应要求。 因此,在快充模块设计中,工程师普遍面临在低导通电阻与低栅极电荷间取得最佳权衡的挑战。MOS管产品线经过精心规划,可提供了多样化的FOM(Rds(on)×Qg)选项,例如HKTD80N03A等型号,使工程师能够根据其具体的效率与驱动设计,灵活选择最合适的器件进行验证。 封装的选择对于实现高功率密度至关重要。从紧凑的PDFN3×3(适于50-100W)到散热更强的PDFN5×6(适于100-200W)等多种封装,可以在有限的PCB空间内更好地管理热性能。对于采用PDFN等紧凑封装的方案,基于器件热阻的典型散热设计,可帮助评估结温。 太阳能MPPT电路的电压适配 户外电源的太阳能充电模块需要适配不同串数的光伏板输入。光伏板电压随串并配置变化,MPPT升压电路的MOS管耐压选择需要考虑电压余量。 根据电池串数配置,太阳能板典型电压范围从20V至100V不等。2串2并配置通常电压范围为20V至40V,3串2并为30V至60V,4串3并为40V至80V,5串4并可达50V至100V。 为确保系统长期可靠,通常遵循严格的电压降额设计准则。60V、80V、100V、150V等阶梯式的耐压等级产品,能够充分满足从20V到100V不同光伏输入电压下的降额要求,为MPPT电路提供坚实的电压应力余量。还可以通过技术人员进行电压适配,可协助锁定适合的耐压等级与型号。 散热设计与可靠性考虑 DC-DC模块的热设计需要关注MOS管的结温控制。根据封装热阻参数、实际功耗与环境温度,可以估算结温是否在安全范围内。 户外电源应用场景下,设备可能经历宽温度范围变化,从冬季户外低温到夏季车内高温。功率器件需要具备良好的温度适应性。合科泰MOS管产品经过严格测试,能够在宽温度范围内保持稳定性能。 频繁充放电循环与Type-C接口插拔会带来瞬态电压应力。选型时需要考虑器件的雪崩能力与体二极管反向恢复特性。 结语 在户外电源竞争白热化的当下,一款高性能、高可靠的DC-DC模块是产品脱颖而出的关键。因此可提供对标主流规格的优质MOS管、可以应对市场波动的稳定产能,快速的样品与技术支持,以及灵活的封装与参数对应能力,是生产商必要的条件。

户外电源

厂商投稿 . 2026-03-26 1253

瑞萨电子推出全新GaN充电方案,为广泛的工业及物联网电子设备带来500W强劲功率

基于GaN的HWLLC转换器拓扑结构,为下一代计算设备、电动工具及电动自行车树立功率密度与峰值效率新标杆 全球半导体解决方案供应商瑞萨电子(TSE:6723)今日宣布推出基于氮化镓(GaN)的半波LLC(Half-wavd LLC, HWLLC)平台及其四款控制器IC RRW11011、RRW30120、RRW40120和RRW43110,进一步扩展其交流/直流(AC/DC)转换器及电源适配器解决方案组合。该平台支持500W及以上功率输出,可广泛应用于物联网、工业及基础设施系统。全新的HWLLC转换器拓扑结构将超高效、紧凑型电源架构从100W级设计扩展至500W级,为电动工具、电动自行车等设备打造新一代高速充电器,同时有效规避传统拓扑结构在体积、发热和效率方面的局限性。 此次发布扩展了瑞萨的产品组合,新增了四款基于瑞萨专有零待机功耗(ZSP)技术的控制器IC。其中,核心产品RRW11011是一款集成交错式功率因数校正(PFC)与HWLLC的组合控制器,专为实现高功率密度与高效率而设计。其采用的移相控制PFC技术可有效消除纹波、减小元件尺寸并降低成本,同时提升电流均衡能力和系统稳健性。该组合控制器使设计人员能在满足USB扩展功率范围(EPR)及其它可变负载充电系统所需宽输出范围(5V至48V)的同时,有效降低工作温度。新方案还包含RRW30120 USB功率传输(USB PD)协议和闭环控制器(支持最高240W USB功率传输)、RRW40120半桥GaN栅极驱动器,以及RRW43110智能同步整流控制器。在240W USB EPR电源适配器设计中,该方案实现了高达3W/cc的功率密度和96.5%的峰值效率。 HWLLC技术高达500W的宽功率范围,使其能够覆盖更广泛的充电应用市场,包括大尺寸电视显示器、吸尘器、电动工具、户外工业照明,以及部分医疗设备等高功率家电。基于HWLLC的新型AC/DC拓扑结构,还有助于设计人员突破100W USB-C充电设备的局限,转向采用240W USB EPR充电技术,从而显著缩小智能手机、笔记本电脑及众多游戏系统中专属“板砖”式充电器的体积。瑞萨的紧凑型高功率快充技术近期已被贝尔金(Belkin)应用于其GaN充电器产品中。贝尔金Z-Charger搭载了创新的ZSP芯片,并采用瑞萨先进的SuperGaN®耗尽型(d-mode)GaN技术。 Jenny Ng, General Manager of Belkin Asia表示:“贝尔金Z-Charger为开启超低待机功耗的快充新时代迈出了重要一步。” GaN成为提升效率与功率密度的关键 GaN技术是瑞萨新一代AC/DC设计实现效率与功率密度飞跃的核心驱动力,其更卓越的开关性能有助于缩小磁性元件尺寸、降低损耗,并有效控制热量。瑞萨的SuperGaN®耗尽型技术采用共源共栅结构,相比其它GaN方案更具稳健性且更易驱动,同时其还具备更高的阈值电压,可与标准硅基栅极驱动器直接兼容。这一特性为客户提供了更快捷的路径,使其能够更自信地设计、验证并规模化生产制造紧凑、高效的电源产品。 Rohan Samsi, Vice President, GaN Business Division at Renesas表示:“瑞萨的HWLLC生态系统将交错式功率因数校正(PFC)与谐振功率转换技术整合为单一协同的解决方案:在提供超紧凑、宽范围AC/DC功率的同时,实现了经过验证的高效率、低待机功耗和可靠的集成支持。通过精心研发这四种先进的控制器IC,我们构建了一个高度优化的协同生态系统。其中每个组件都致力于提升功率密度、优化热管理、降低电磁干扰/噪声,并提高整体运行效率。” 相较于传统LLC方案,瑞萨的全新方案通过省去变压器绕组并减少元件数量,显著降低了设计复杂度,并实现了更紧凑的磁性元件设计。这一改进不仅加速了不同功率、电压和外形尺寸产品系列间的设计复用,还提升了系统的可靠性并简化了物料清单(BOM)管理。这一高度集成的宽输入/输出电压离线解决方案,能够助力客户打造更小巧、更低温且符合各项规范的产品,同时凭借卓越的空载/待机性能,满足更高等级的能效标准认证要求。 瑞萨于2026年3月22日至26日在美国得克萨斯州圣安东尼奥举办的国际应用功率电子会议(APEC)1219号展位,现场展示HWLLC解决方案。 供货信息 支持HWLLC解决方案的四款新产品及配套评估板现已上市。EBC10293 240W USB PD EPR评估板采用紧凑型高功率密度设计,集成PFC、高效AC/DC转换及USB PD控制。 成功产品组合 瑞萨将全新产品与其产品组合中的众多兼容器件相结合,推出240W AC/DC电源适配器与300W照明功率和控制平台。这些“成功产品组合”基于相互兼容且可无缝协作的产品,具备经技术验证的系统架构,带来优化的低风险设计,以加快产品上市速度。瑞萨现已基于其产品阵容中的各类产品,推出超过400款“成功产品组合”,使客户能够加速设计过程,更快地将产品推向市场。 感受瑞萨动力 以创新、品质与可靠性为核心驱动,瑞萨引领功率电子行业的发展,每年出货量超过40亿颗组件,产品组合包括电源管理IC、分立和宽带隙GaN产品、计算功率器件等。这些产品覆盖汽车、物联网、基础设施和工业应用等所有主要市场。瑞萨的功率产品组合无缝对接其领先的MCU、MPU、SoC与模拟解决方案,借助数百种经工程验证的“成功产品组合(Winning Combinations)”以及PowerCompass™和PowerNavigator™等创新设计工具,显著简化并加速了客户设计流程。

瑞萨电子 . 2026-03-26 1057

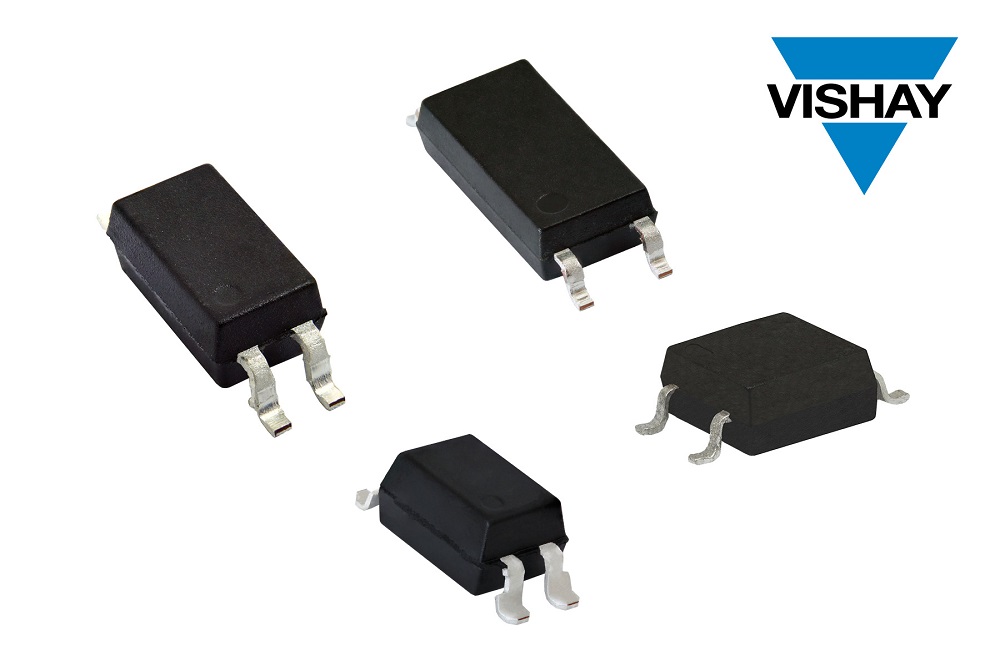

Vishay新款光电晶体管光耦合器提高工业应用的精度和能效

这些器件结合了高线性电流传输比(CTR)和0.5 mA的低正向电流,支持高达+125 °C的工作温度,提供了四种封装选择 日前,威世科技Vishay Intertechnology, Inc.(NYSE 股市代号:VSH)宣布,推出全新系列光电晶体管光耦合器---VOx619A,该系列产品在温度变化的环境下支持高线性电流传输比(CTR)和0.5 mA的低正向电流。Vishay VOx619A系列有四种封装选择:DIL-4、长爬电距离型LSOP-4、紧凑型SOP-4和半间距SSOP-4,支持高达+125 °C的高温工作环境,可提高工业应用的精度和能效。 相比上一代解决方案,该系列光耦合器的正向电流降低了50 %,这使得在微出行、工业、能源计量、通信和消费品应用中的设计更加节能,从而减少功耗。在这些应用中,这些器件转为需要在DC/DC转换器、可编程控制器和电源中进行信号传输并具备电气隔离和噪声隔离而设计。它们还能够与电流驱动能力有限的器件(如微控制器)配合使用。 传统光耦合器的电流传输比(CTR)在温度达到25 °C 时可能会下降到规定值的50%以下,而VOx619A系列在整个宽温度范围内CTR保持在> 75 %。这种线性特性确保了信号的高保真传输,这对于需要精确数据处理的应用至关重要。上一代解决方案的温度范围仅限于+110 °C(传统耦合器通常仅能承受+85 °C),而VOx619A系列支持更大的温度范围,保证了在极端条件下的可靠性能。 VOx619A系列器件配备了一个与光电晶体管检测器光学耦合的红外发射二极管。 DIL-4和LSOP-4封装的光耦合器提供了高达5000 VRMS的最大额定隔离电压,爬电距离和电气间隙分别为≥ 7 mm和≥ 8 mm。SOP-4和SSOP-4封装的器件提供更紧凑的选项,以节省电路板空间,同时提供3750 VRMS的电压隔离,爬电距离和电气间隙≥ 5 mm。这些光耦合器符合RoHS标准,无卤素,满足Vishay绿色标准。 器件规格表: VOx619A现可提供样品并已实现量产,供货周期为8周。

Vishay . 2026-03-26 1358

2026人形机器人功率半导体系统选型指南:从高压关节到微型执行器的MOSFET工程实践

2026年人形机器人功率半导体的演进与挑战 2026年,人形机器人正从实验室样机迈向规模化商用。随着特斯拉Optimus Gen-3、Figure 02等产品在工厂、物流、家庭服务等场景加速落地,整机厂商对关节驱动、电源管理、能量回收等核心模块的功率密度、动态响应与可靠性提出了空前严苛的要求。作为机器人“肌肉”与“神经”的关键载体,功率MOSFET的选型已不再是简单的参数匹配,而是需要在系统级层面协同热管理、控制算法与安全冗余,以实现类人运动的高频、高力矩输出与全生命周期的稳定运行。 与此同时,宽禁带半导体(SiC、GaN)在超大功率关节中的应用逐步成熟,智能功率模块(IPM)与高集成度SGT器件正重塑低压高密度驱动器的设计范式。本文基于2026年最新的器件技术进展与机器人行业实际需求,系统梳理人形机器人各功能模块的MOSFET选型原则,涵盖从髋关节高压驱动到手指关节微型执行器的完整功率链路,并结合典型型号与拓扑结构,为工程师提供一份兼具前瞻性与工程可操作性的选型指南。 人形机器人系统复杂,不同功能模块对功率器件的要求差异显著,需根据具体场景精准选型。 一、选型核心原则 人形机器人MOSFET选型需遵循以下四维协同适配原则: 维度 关键要求 电压裕量 耐压值需预留50%~100%裕量,应对反电动势、PWM尖峰及再生制动 低损耗 极低Rds(on)降低传导损耗,低Qg/Coss支持高频PWM(20-100kHz) 封装匹配 高功率选TO-247/TO-220,空间受限选DFN/SOT23 可靠性 宽结温范围、高ESD耐受、抗冲击能力,支持频繁启停 二、分模块选型推荐 1. 关节电机驱动模块(动力核心) 这是人形机器人最关键的功率环节,根据关节功率等级分为两类: 大功率关节(髋、膝、肩等,峰值功率>10kW) 参数 推荐型号 规格特点 主开关管 VBP165R64SFD 650V/64A/36mΩ,TO-247封装,SJ_Multi-EPI技术 低压大电流 VBGQF1402 40V/100A/2.2mΩ,DFN8(3×3),SGT工艺 高力矩密度 VBGQA1102N 100V/30A/18mΩ,DFN8(5×6),适配48-60V系统 选型要点:需支持毫秒级扭矩响应,配合高速栅极驱动IC(如UCC5350),驱动电流≥2A 中小功率关节(肘、腕、踝等,功率20W-150W) 参数 推荐型号 规格特点 通用型 VBC1307 30V/10A/7mΩ,TSSOP8,支持20kHz以上PWM 高性价比 VB7430 40V/6A/25mΩ,SOT23-6,支持多管并联 48V系统 VBB1630 60V/5.5A,更高耐压裕量 2. 电源管理与分配模块(能量枢纽) 功能场景 推荐型号 规格特点 中央电源分配 VBM1254N 250V/50A/41mΩ,TO-220,5倍电压裕量 高压DC-DC/PFC VBM18R06SE 800V/6A,TO-220,Super Junction技术 高侧电源开关 VBQF2120 -12V/-25A/15mΩ,DFN8(3×3),P沟道 多路负载管理 VBC6N2022 20V/6.6A,TSSOP8,双N管集成,GPIO直驱 3. 动态制动与能量回收模块(安全关键) 参数 推荐型号 应用场景 制动开关 VBP18R20SFD 800V/20A/205mΩ,TO-247,应对电压泵升 能量泄放 VBMB17R07SE 700V/7A,恶劣环境适应 4. 传感器与执行器驱动模块(神经末梢) 参数 推荐型号 应用场景 微型舵机/手指关节 VBTA1220N 20V/0.85A,SC75-3,1.8V GPIO直驱 传感器供电管理 VB1695 60V/4A,精细电源控制 高侧隔离开关 VBA8338 -30V/-7A/18mΩ,MSOP8,故障隔离 5. 通信与计算单元供电 参数 推荐型号 特点 核心处理器供电 VBQF2120 超低导通电阻,动态供电 智能配电 VBFB1311 30V/50A,双P-MOS集成,DFN8 三、系统集成设计要点 1. 热管理策略 大功率器件(VBP165R64SFD):必须配置液冷板或大型散热器,实时监控壳温 中等功率(VBM1254N):PCB敷铜散热+气流设计 微型封装(VBTA1220N):依赖空气对流 2. 驱动电路设计 高速驱动:关节驱动需≥2A峰值驱动电流,缩短开关时间 保护机制:栅极串联电阻(22Ω)、TVS管防护、硬件过流保护(DESAT) EMC抑制:并联RC吸收电路,功率地与信号地单点连接 3. 可靠性保障 降额设计:电压、电流保持30%以上裕量 浪涌防护:母线端配置压敏电阻/TVS阵列 预测维护:关键部位埋设温度传感器,监控热循环 四、选型速查表 模块 功率等级 首选型号 封装 关键参数 主关节驱动 >10kW VBP165R64SFD TO-247 650V/64A/36mΩ 主关节驱动 500W-2kW VBGQF1402 DFN8(3×3) 40V/100A/2.2mΩ 辅助关节 20W-150W VBC1307 TSSOP8 30V/10A/7mΩ 手指/微型关节 <10W VBTA1220N SC75-3 20V/0.85A 电源分配 中等功率 VBM1254N TO-220 250V/50A/41mΩ 制动能量回收 安全关键 VBP18R20SFD TO-247 800V/20A 传感器管理 低功耗 VBC6N2022 TSSOP8 20V/6.6A双管 高侧开关 电源路径 VBQF2120 DFN8(3×3) -12V/-25A/15mΩ 五、未来趋势 对于下一代高性能人形机器人,可关注: SiC MOSFET:在>20kW超级关节中实现更高开关频率与效率 智能功率模块(IPM):驱动、MOSFET、保护功能高度集成 GaN器件:超高频应用,进一步减小无源元件体积 以上方案覆盖了从高压动力核心到低压神经末梢的完整功率链路,可根据具体机器人的自由度数量(如31自由度)、总线电压(24V/48V/800V)及功率等级灵活组合。 现场交流与展示:2026慕尼黑上海电子展 本文所推荐的MOSFET选型方案及系统集成设计,均已在多款人形机器人样机中完成严苛测试验证。为了更直观地展示器件性能、探讨机器人电气系统设计中的实际挑战,我们诚挚邀请您莅临 2026慕尼黑上海电子展 现场交流。 展位号:N5.150 展会时间:2026年7月1日–3日 展会地点:上海新国际博览中心 届时,我们将展出包括SJ-MOSFET、SGT低压大电流MOSFET、高集成度双N/P管、微型DFN封装器件在内的全系列机器人专用功率半导体,并配备动态关节驱动演示平台与资深应用工程师现场答疑。无论您正在开发人形机器人关节驱动、电源分配,还是传感器驱动电路,都欢迎携设计需求前来深入交流,共同推动人形机器人电气系统的高效、可靠与智能化演进。 期待与您在上海相见!

微碧

微碧半导体 . 2026-03-26 4543

扬兴科技TCXO/OCXO时钟方案助力5G基站高精度同步

随着5G网络从规模建设迈入性能精细化提质阶段,基站系统对参考时钟源的频率精度、时间同步稳定性以及长期运行可靠性的要求显著提升,晶振成为决定5G网络性能边界的重要基础器件。YXC扬兴科技基于在时钟频率器件领域的长期技术积累,打造了覆盖TCXO与OCXO系列的完整5G基站时钟解决方案。 一、5G基站对时钟性能的核心需求 1、高频段与高阶调制对频率稳定性的需求 5G网络广泛采用中高频段,并引入256QAM等高阶调制方式,大幅提升速率与容量的同时,也使系统对本振频率的短期稳定性和相位噪声更加敏感。 频率微小偏移将直接影响: • 调制精度(EVM) • 解调误码率(BER) • 系统容量与边缘性能 因此,5G基站内部各级参考时钟必须具备高稳定、低噪声的输出特性。 2、TDD与协同通信对时间同步的需求 在5GTDD网络中,基站间的时间同步误差需严格控制在极小范围,以防止上下行信号相互干扰。同时,CoMP、载波聚合及多基站协同通信技术,要求多个基站在时间与频率维度保持高度一致,进一步提升了对系统时钟同步精度的要求。 3、长期运行与复杂环境对时钟可靠性的需求 5G基站通常部署于户外或复杂机房环境,要求晶振在-40℃~+85℃范围内长期稳定运行,并具备良好的老化特性和一致性表现。 二、YXC温补晶振YSO510TP系列在5G基站中的应用 YSO510TP系列是YXC扬兴科技面向通信系统推出的中高性能温补晶振,通过高精度温度补偿算法,实现优异的频率稳定性,适合在5G基站中作为本地参考时钟与射频基准源使用。 1、YSO510TP系列温补晶振参数介绍 项目 指标 常温频差 ±1.5ppm 温度稳定性 ±0.05ppm(-40℃~+85℃) 工作温度范围 -40℃~+85℃ 相位噪声 满足5G通信系统要求 启动特性 快速启动 封装尺寸 2016~7050 说明:±0.05ppm的温度稳定性在TCXO产品中属于高性能等级,能够显著降低温度变化对系统频率的影响。 2、在5G基站中的典型应用 • 基带处理单元(BBU) • 射频单元(RRU/AAU) • 小基站与微基站系统 • 时钟分配与辅助同步模块 三、YXC恒温晶振YOV2525DP系列在5G基站中的应用 YXC扬兴科技推出的YOV2525DP系列恒温晶振,能够提供ppb级温度稳定性、超低相位噪声与抖动、出色的Holdover能力,是高精度同步系统的理想选择。 1、YOV2525DP系列恒温晶振参数介绍 参数 规格范围 频率 10MHz~100MHz 频率温度稳定性 ±0.2ppb(-40℃~+85℃) 相位噪声 -155dBc/Hz@1kHz 工作温度 -40℃~+85℃ 工作电压 3.3V、5.0V、12.0V 封装尺寸 25.4*25.4*12.7mm 2、在5G基站中的典型应用 • 主参考时钟(PRC) • GNSS驯服时钟模块 • 同步与时间保持单元 • 核心网络时钟系统 四、TCXO与OCXO的分层协同应用架构 系统层级 推荐方案 主要作用 主同步参考 OCXO(YOV2525DP系列) 极高稳定性 本地射频/基带 TCXO(YSO510TP系列) 稳频与成本平衡 小站/微站 TCXO(YSO510TP系列) 规模化部署 在5G基站系统设计中,TCXO与OCXO通常采用分层配置、协同工作的架构: YXC扬兴科技的方案优势: • 覆盖TCXO+OCXO的完整5G基站时钟产品体系 • 面向通信系统优化的稳定性与噪声表现 • 适合大规模部署的成熟产品一致性 • 支持频点、封装及性能等级定制

温补晶振,恒温晶振,TCXO,OCXO,晶振

扬兴科技 . 2026-03-26 1470

霍尔电流传感器在通用伺服与变频控制中的性能优化与应用

核心观点:在大多数工业变频与通用伺服应用中,无需盲目追求极致的超高带宽,“适切的响应速度”与“高可靠性、低成本”的平衡才是选型关键。本文将通过实测数据展示芯森电子 AN1V系列开环霍尔传感器 如何在250kHz带宽下,以优异的性价比满足主流驱动需求。 引言:重新审视电流反馈的“性价比”平衡点 在工业自动化领域,并非所有场景都需要工业机器人级别的极致动态响应。对于大量的风机、水泵、通用机械手及变频器应用,过高的传感器规格不仅增加成本,还可能引入不必要的高频噪声。 传统的开环霍尔传感器往往被认为“慢”且“不准”,但在ASIC技术与新型磁芯材料的加持下,现代开环传感器已发生质变。芯森电子 AN1V系列 凭借 250kHz带宽 和 2.5μs典型响应时间,正在打破传统开环传感器的性能天花板,成为通用伺服与变频驱动器的“黄金搭档”。 本文将带你深入: l 需求分析:通用伺服与变频应用真的需要500kHz带宽吗? l 技术解析:AN1V系列如何实现250kHz带宽与低延迟的平衡 l 实测数据:AN1V系列在典型工况下的表现 l 选型指南:如何根据应用场景选择最具性价比的方案 一、应用需求的理性回归:带宽够用即可 1.1 不同场景的带宽需求金字塔 伺服与变频应用的带宽需求呈现金字塔结构: l 顶层(高端机器人、精密机床):需要 >400kHz 带宽,微秒级延迟,必须使用闭环传感器。 l 中层(通用伺服、CNC进给、电梯):需要 150kHz-300kHz 带宽,响应时间 <5μs,高性能开环或标准闭环即可满足。 l 底层(风机、水泵、普通变频器):需要 50kHz-150kHz 带宽,对成本敏感,标准开环是首选。 l 关键洞察:AN1V系列定位正是“中层及部分底层”市场,其250kHz的带宽足以覆盖开关频率在20kHz-40kHz的主流驱动器需求,同时保留了开环传感器的成本与体积优势。 1.2 延迟的量化影响再计算 根据控制理论,带宽 ( fBW) 与延迟 ( Td) 的关系依然适用。对于AN1V系列: 典型跟踪时间 ( tr):2.5μs (10%-90%) 等效延迟估算:约 1-2μs 级别 代入公式 fBW≈0.4/2π⋅Td : 当 Td≈1.5μs 时 → 理论支持带宽约 42kHz (保守估算) 实际实测带宽:250kHz (-3dB点) 解读:AN1V系列的250kHz带宽意味着它能准确捕捉到高达250kHz的正弦波信号变化。对于载波频率为20kHz的PWM系统,其采样能力绰绰有余,能够保证电流环的稳定运行,避免低频振荡。 二、技术解析:AN1V系列如何突破传统开环极限? 2.1 专用ASIC芯片的赋能 虽然AN1V是开环结构,但其核心——信号调理ASIC芯片采用了先进工艺: 低噪声设计:输出噪声低至1.1mV - 5mV(取决于量程),提高了小电流下的信噪比。 温度补偿:内置温度补偿电路,将零点漂移和增益漂移控制在较低水平(零点漂移典型值±5mV,全温范围漂移可控)。 快速响应:优化的内部电路设计,将跟踪时间压缩至2.5μs(典型值),远快于传统开环传感器的10μs+水平。 2.2 紧凑结构与绝缘安全 AN1V PB321封装体现了高度集成化: 体积小:适合高密度安装的驱动器内部。 高绝缘:原副边隔离耐压高达 4.8kV (AC, 1min),符合 IEC 60664-1 标准,适用于 CAT III 环境,确保安全。 低功耗:典型电流消耗仅 5mA,降低驱动器自身发热。 2.3 宽量程覆盖 AN1V系列提供丰富的量程选择,满足不同功率等级需求: 50A, 100A, 150A, 200A, 250A, 300A 多种规格。 统一的 3.3V 单电源供电,便于与主流MCU/DSP接口直接连接。 输出电压范围: VOUT=0.33V+Gth×IP,零点为0.33V,留有足够的负向电流测量余量(双向测量)。 三、实测表现:AN1V系列性能数据详解 基于芯森电子实验室测试平台( TA=25℃,VC=3.3V),AN1V系列关键性能如下: 3.1 动态响应测试 性能指标 AN1V系列典型值 传统开环传感器 备注 响应时间 ( tr) 2.5 μs 7-10 μs @90% IPN, @C2=1 nF 带宽 (-3dB) 250 kHz 50-100 kHz 满足20kHz+ PWM调制 相位滞后 极小 较大 在20kHz下相位误差可忽略 解读:2.5μs的响应时间意味着在10kHz的控制频率下,相位滞后极小,完全能够支撑稳定的电流环控制,不会成为系统瓶颈。 3.2 精度与稳定性 性能指标 AN1V系列 (@25°C) AN1V系列 (全温 -40~85°C) 精度 ( XX ) ±1% of IPN ±2% of IPN 零点误差 ( VOE) ±5 mV ±10 mV 非线性误差 ( ϵL) ±1% of IPN - 磁失调电压 ( VOM) 4 mV - 工程意义:±1%的典型精度对于通用伺服和变频器而言已经完全足够。在全温范围内保持±2%的精度,确保了设备在恶劣工业环境下的可靠性。 3.3 噪声表现 输出噪声:低至 1.1mV - 5mV (RMS, 取决于量程)。 低噪声意味着控制系统无需过度滤波,从而进一步减少了软件算法带来的额外延迟。 四、工程实践:AN1V系列的选型与应用 4.1 推荐应用场景 场景一:通用变频器(风机、水泵、压缩机) l 需求:成本控制、长期可靠、中等动态响应。 l 推荐:AN1V系列(根据电机电流选择对应量程)。 l 优势:相比闭环方案成本降低30%-50%,性能完全满足V/F控制及矢量控制需求。 场景二:通用伺服驱动器(包装机械、纺织机械) l 需求:响应速度<5μs,精度±1.5%以内。 l 推荐:AN1V系列。 l 优势:2.5μs响应时间足以支撑速度环和位置环的快速调节,且体积小,利于驱动器小型化。 场景三:新能源与储能(BMS、DC-DC变换器) l 需求:高绝缘、双向电流测量、低功耗。 l 推荐:AN1V系列。 l 优势:4.8kV绝缘耐压,3.3V单电源供电,零点0.33V支持双向电流检测。 4.2 应用注意事项 1. 负载电容匹配:文档建议负载电容 C2 在 1nF - 10nF 之间。过大的电容会降低带宽,过小可能增加噪声。推荐默认使用 1nF 以获得最佳250kHz带宽。 2. 安装方向:注意引脚定义,电流从 Pin 4流向Pin 5 时,输出电压增大。安装时需确保方向正确,否则反馈极性相反会导致系统失控。 3. 温度考量:虽然AN1V支持最高150°C环境温度(部分型号),但在长期高温工作下,建议预留散热空间,以保证精度在最佳范围(-40~85°C)。 4. 非超高速场景:如果您的应用是高频注入控制、极高频PWM(>50kHz)或纳米级精密加工,建议仍选用芯森电子的闭环系列(如CR1V),AN1V作为开环方案在极端动态下可能存在微小的磁滞误差。 五、总结:选择最适合的,而不是最贵的 电流传感器的选型不是简单的“参数竞赛”,而是“场景匹配”。 l 如果您追求极致性能(带宽>400kHz,零超调,±0.3%精度),请选择闭环传感器。 l 如果您关注综合效益(带宽250kHz,响应<3μs,±1%精度,更优成本),AN1V系列开环传感器是您的理想之选。 芯森电子AN1V系列证明了:通过先进的ASIC设计和工艺优化,开环传感器也能拥有接近闭环的动态性能,为广大的通用工业驱动市场提供了更具竞争力的解决方案。 这不仅是产品的迭代,更是工程设计理念的回归——在满足性能的前提下,追求极致的可靠与成本优化。 技术声明 本文数据基于芯森电子 DS-AN1V PB321 规格书及实验室实测。 具体应用效果受电路板布局、干扰环境及控制算法影响,建议在设计阶段进行验证。 关于作者 芯森电子技术团队,专注于电流传感器研发与应用。提供从开环到闭环、从霍尔到磁通门的全系列产品,助力工业自动化的智能化升级。

芯森电子 . 2026-03-26 1526

超充时代下的充电桩安全升级:直流漏电检测与电流测量一体化方案解析

2026年3月23日凌晨00点,中国油价正式进入9元/升时代,很多燃油车主为了赶在“9元”到来之前连夜排队加油,很多地区出现加油站附近交通堵塞现象。 而新能源汽车,尤其是纯电动汽车车主这个时候暗自窃喜:终于不用排队加油了,悠然开着电车进入充电场,一边充电一点着烟,一边玩手机,十几、二十分钟后充电完成,驱车离去。 在这波丝滑的用车体验的背后是800V高压平台、液冷充电、模块化电源等技术的支撑,这些技术在普通用户眼里可能看不出什么,但充电桩内部电力电子结构却相当复杂,同时也让人容易忽略的一环是安全保护,其中直流漏电检测已经成为当前充电桩设计关键环节之一。 充电桩进入高功率阶段,安全设计复杂度显著提高 3月21日,国家能源局发布2026年2月全国电动汽车充电设施数据显示,截至2026年2月底,我国电动汽车充电基础设施(枪)总数达到2101.0万个,同比增长47.8%。随着人们对用车体验的提高,充电功率也从几十kW向数百kW高功率发展,越来越多车型采用800V甚至1000V高压平台,液冷超充逐渐进入商业阶段,模块化电源成为主流结构,但在功率提升的同时,充电设施系统内部电压更高、电流更大、开关频率更高,绝缘要求更为严格,在这种情况下,系统不仅需要过流保护,还需要对漏电流进行实时检测,并对输出电流进行精确测量,以保证控制与保护逻辑的可靠性。 为什么直流充电桩必须检测6mA漏电流 在交流充电系统中,常见RCD漏保可以检测工频交流漏电,但在直流充电桩中,由于整流、电池和功率模块的存在,可能出现平滑直流漏电、脉动直流漏电、交流+直流复合漏电、高频分量漏电,普通A型漏电保护无法检测纯直流漏电,一旦出现持续直流偏置,甚至会导致保护器失效。 因此,相关标准明确要求直流充电设备必须具备直流漏电检测能力,例如: l IEC 62752(IC-CPD) l IEC 62955(RDC-DD) l GB/T 22794 l DC 6mA漏电检测要求 在这些标准中,特别强调: 当直流漏电达到6mA 时,系统必须采取保护措施。因此,充电桩通常需要使用B型剩余电流检测模块,以实现对AC、脉动DC及平滑DC漏电流的检测。 某类专用漏电检测模组可支持多种漏电波形检测,并满足充电桩相关标准要求,同时可用于单相或三相系统,适用于充电设备剩余电流保护回路。 充电桩中的电流检测不仅用于保护,还用于控制 在实际系统中,充电桩通常需要多个电流采样点,例如: l 输入侧电流检测 l 功率模块电流检测 l 输出电流检测 l 漏电检测 l 控制采样 这些电流信号主要用于: l 控制算法 l 保护判断 l 功率调节 l 故障诊断 l 状态监测 需要注意的是,这类电流采样并不一定用于电能计费,而更多用于系统控制,因此通常采用测量型互感器或电流传感器即可满足要求。 某些一体化检测模组内部集成测量型互感器,具有较小比差和良好的线性度,可用于电流测量与控制采样,同时具备较高隔离耐压,适合充电设备内部检测回路。 这种漏电检测模组主要作用是RDC-DD、漏电保护、电流测量、控制采样。由于集成度高,可减少系统器件数量,提高可靠性。 结语 随着充电桩向高功率、高电压和高安全等级发展,电流检测方案也在不断演进。既有灵活部署运用的分体式检测,也有集成度高的一体化设计,不论是单一保护,还是多功能集成,检测模块在系统中的作用越来越重要,至于采用何种方案可根据现场实际情况而定。

芯森电子 . 2026-03-26 1827

“暗光之王”系列再增新品!思特威推出800万像素4K高清超星光级智能安防应用CMOS图像传感器

思特威(上海)电子科技股份有限公司(股票简称:思特威,股票代码:688213)近日宣布,全新推出800万像素4K高清Star Light(SL)超星光级智能安防应用图像传感器——SC855SL。作为1/1.8"靶面尺寸的背照式图像传感器,SC855SL基于思特威先进的SmartClarity®-3工艺技术打造,搭载SFCPixel®、PixGain HDR®等优势技术,具备高感度、低噪声、高动态范围等性能优势并支持全时录像(AOV),能够帮助AI黑光全彩摄像头实现在户外极暗或无光环境下无需补光的4K高清、色彩真实的全彩影像效果。 多项先进技术加持,助力夜视全彩影像进阶 SC855SL基于思特威SmartClarity®-3工艺技术打造,搭载思特威先进的SFCPixel®技术和Lightbox IR®近红外增强技术,在提升感光性能的同时,有效降低了图像噪声,能够在户外极低照度场景下帮助AI黑光全彩摄像头捕捉到清晰干净的影像信息。 高感度 SC855SL搭载思特威专利SFCPixel®和Lightbox IR®近红外增强技术,在可见光与近红外波段均具备优异的感光性能。SC855SL在520nm可见光波段下的量子效率(QE)高达81%,SNR1s值低至0.39lux,在城郊乡村、偏远林区等夜晚极暗或无光场景中,无需补光即可输出如白昼般明亮清晰的全彩影像。并且,基于Lightbox IR®技术,SC855SL具备出色的近红外成像能力。其在850nm和940nm波段下的量子效率(QE)分别可达42%和26%,在暗光环境下也可为摄像头提供清晰的近红外影像。 低噪声 SC855SL搭载SFCPixel®创新技术,支持CMS2、CMS4相关多采样模式以及12bit量化模式,实现了噪声的显著降低。在常规模式长曝光高增益条件下,其读取噪声(RN)仅为0.63e-,较行业同规格产品大幅降低约65%,能够帮助黑光全彩摄像头获得更加细腻清晰的夜视成像效果。 全天候稳定成像,画面细节高清呈现 SC855SL基于思特威SmartClarity®-3工艺技术打造,对动态范围、高温成像等重点性能进行了全面升级并支持全时录像(AOV)。基于思特威SmartAOV®2.1技术,SC855SL支持全时录像(AOV, Always-On Video)功能,能够捕捉到完整连续的视频画面,帮助无线电池供电摄像头及4G太阳能监控设备实现7*24小时全天候持续稳定运行。 并且,SC855SL搭载思特威专利PixGain HDR®技术,动态范围可达80dB,能够在强光、逆光等明暗对比强烈的复杂光线环境下,帮助监控摄像头清晰捕捉画面的明暗细节,同时有效抑制运动伪影产生,实现清晰无运动拖尾的高动态范围视频拍摄。此外,SC855SL还支持Staggered HDR模式,可满足监控摄像头应用的不同影像功能需求。 得益于思特威先进的SmartClarity®-3工艺技术,SC855SL的高温成像性能稳定。在80℃高温条件下,SC855SL的暗电流(Dark Current)较前代产品大幅降低约49%,能够让监控摄像头在户外高温环境中保持稳定清晰成像。 目前,SC855SL已接受送样,将于2026年Q2实现量产。想了解更多有关SC855SL的产品信息,请与思特威销售人员联系。

思特威 . 2026-03-26 1113

艾迈斯欧司朗亮相2026上海国际汽车灯具展览会:坚守车规级品质 赋能本土智能出行

照明与传感创新的全球领导者艾迈斯欧司朗(SIX:AMS)亮相2026第二十一届汽车灯具产业发展技术论坛暨上海国际汽车灯具展览会(ALE)。本届ALE以“光驭未来:智能、绿色与安全的车灯新生态”为主题,聚焦智能化浪潮下车灯技术的演进方向。艾迈斯欧司朗在T203展位集中展示其在汽车信号、内外饰照明及智能前照灯领域的先进技术与创新产品,呈现对车规级质量标准的长期坚守,以及与中国本土市场深度融合的多项成果。 艾迈斯欧司朗携多款车规级的创新产品亮相展台,吸引众多观众驻足交流 随着汽车照明从功能件向智能交互载体不断演进,功能升级对产品的可靠性、一致性及长期稳定性提出更高要求,也推动着行业相关标准与规范的同步完善。艾迈斯欧司朗依托其在光学与传感技术领域的深厚积淀,以高于行业标准的产品品质和深度耕耘本土化的实践,助力中国车企打造兼具安全与创新体验的智能照明解决方案。 严苛于芯,安全于行 艾迈斯欧司朗始终将产品质量与出行安全视为重中之重。在研发与生产全流程中,艾迈斯欧司朗执行严格的质量管控标准,其内部管控要求普遍高于行业通用的AEC-Q102车规级准入标准。这一理念在产品层面得到充分体现。 艾迈斯欧司朗ADS蓝绿色信号灯,助力自动驾驶场景下的清晰信号传递 在自动驾驶时代,车辆与外界道路使用者的“沟通”正成为新的安全课题。在本届2026 ALE艾迈斯欧司朗展台上呈现的ADS自动驾驶标志灯正是为这一场景而设计。该产品基于SYNIOS™ P 2222紧凑型封装,不仅显著节省空间,还能提升光输出稳定性,用于标识车辆自动驾驶状态,实现从车到人的清晰信号传递。其可靠性设计对于行车安全具有关键作用。 作为ADS自动驾驶标志灯的技术支撑,SYNIOS™ P 2222是艾迈斯欧司朗针对中低功率汽车信号LED推出的新型标准平台。该产品继承了SYNIOS™系列“高可靠性、低热阻及出色亮度”的成熟特性,采用QFN封装,占位面积小、高度低,所需安装空间显著小于传统PLCC元件,实现了更高的元件密度且不影响性能。平台方案覆盖中功率与低功率版本,可与中高功率的SYNIOS™ P 2720实现无缝互补——不同功率等级产品无需调整封装尺寸,相同电路板布局即可适配不同亮度需求。旨在为客户提供从低功率到中功率的稳定、可靠信号应用方案。 除产品层面的严苛标准外,艾迈斯欧司朗亦积极参与全球汽车行业法规与标准的制定。目前,汽车应用开放系统协议(OSP)已迈入国际标准化阶段,ISO已正式启动该协议的标准化进程。艾迈斯欧司朗持续发挥技术优势,推动相关标准完善与落地。 艾迈斯欧司朗汽车照明亚太区高级市场总监金宇清强调:“车规级可靠性是汽车照明的基石。艾迈斯欧司朗始终坚持高于行业标准的内控要求,从产品设计到生产制造,全方位保障每一颗LED在严苛环境下的稳定表现。” 搭载了艾迈斯欧司朗OSIRE E3731i智能RGB产品的应用方案,满足高动态内饰照明需求 现场展出的OSIRE E3731i智能RGB产品即为符合OSP协议的成熟应用。该产品专为高动态RGB照明场景的汽车内饰应用而设计,除集成R/G/B LED外,还嵌入了艾迈斯欧司朗的驱动IC芯片,该芯片集成了三个R/G/B LED的驱动程序及光学测量数据。外部微控制器可通过OSP在菊花链拓扑结构中寻址和控制每个LED,开放协议允许微控制器读取数据并运行任意颜色算法,同时可回读温度值以优化颜色算法。该产品在所有汽车生产国均遵守已知专利及知识产权合规,并通过AEC-Q102-003认证。 目前,艾迈斯欧司朗OSIRE E3731i智能RGB产品已广泛应用于极氪车型氛围灯。未来,也将在国内头部汽车厂商的旗舰新车上落地。 植根中国,立足创新 艾迈斯欧司朗深耕中国市场,聚焦本土新能源车企的核心需求,在舱内、舱外多个产品领域达成合作。不仅是“在中国,为中国”,更是进一步“与中国共创”,深度适配本土新能源 车企的创新需求,以高品质产品与创新技术赢得客户认可。 艾迈斯欧司朗EVIYOS™ HD 25高像素投影大灯,实现精准控光与主动安全功能 在舱外照明领域,EVIYOS™ HD 25采用一体式像素化µ-LED芯片矩阵,包含25,600个独立可控发光芯片,每个微米级发光芯片均可实现完全精准控制。EVIYOS™技术于2024年荣获“德国未来奖”,彰显艾迈斯欧司朗在µ-LED像素化照明领域的创新实力。目前,EVIYOS™ HD 25已应用于蔚来ET9与ES8两款高端车型,支持其智能高清投影大灯实现前方500米超远照明覆盖、100米外25厘米分区精准控光,以及循迹光毯、道路风险高亮提示等主动安全功能,为夜间驾驶提供更清晰、更安全的视野保障。 在基础照明领域,艾迈斯欧司朗大功率LED广泛应用于传统汽车及新能源车型的远近光模组,配套OSLON® Compact PL系列产品,以高光效和可靠性支持前照灯的照明性能 在舱内交互领域,零跑新C11车型搭载了艾迈斯欧司朗的AR HUD方案,以高亮度、广色域的显示效果提升驾驶信息交互体验。 金宇清表示,中国新能源汽车市场创新活跃,艾迈斯欧司朗致力于与本土车企深度共创。从蔚来ET9搭载的EVIYOS™ HD 25,到极氪车型应用的OSIRE E3731i,我们的技术正在助力中国品牌打造差异化的智能照明体验。未来,我们将继续以本地化研发和服务,支持中国客户引领全球汽车智能化潮流。 艾迈斯欧司朗ALIYOS™ LED-on-foil技术,满足下一代车型个性化照明设计需求 除了已量产的本土合作成果,艾迈斯欧司朗还在展台上呈现了面向未来的创新前瞻技术——ALIYOS™ LED-on-foil技术,采用透明、柔性的LED薄膜结构,厚度小于1毫米,可实现2.5D弯曲,可附于多种基材表面,支持多个LED薄膜层叠布置以实现3D造型和动态效果。凭借透明特性,ALIYOS™可在光源关闭时形成隐藏式设计,开启后呈现清晰发光区域,其在透明表面上的发光效果与设计自由度,可满足下一代车型对差异化、个性化照明的设计需求。 艾迈斯欧司朗以车规级品质和深度本土化实践,持续为汽车照明与传感领域提供创新解决方案。未来,公司将继续依托全球技术积淀与本地化服务能力,与中国新能源汽车产业协同演进,共同推动车灯技术向智能化、个性化方向不断演进,为构建更安全、更富交互性的移动出行未来贡献力量。

艾迈斯欧司朗 . 2026-03-26 1176

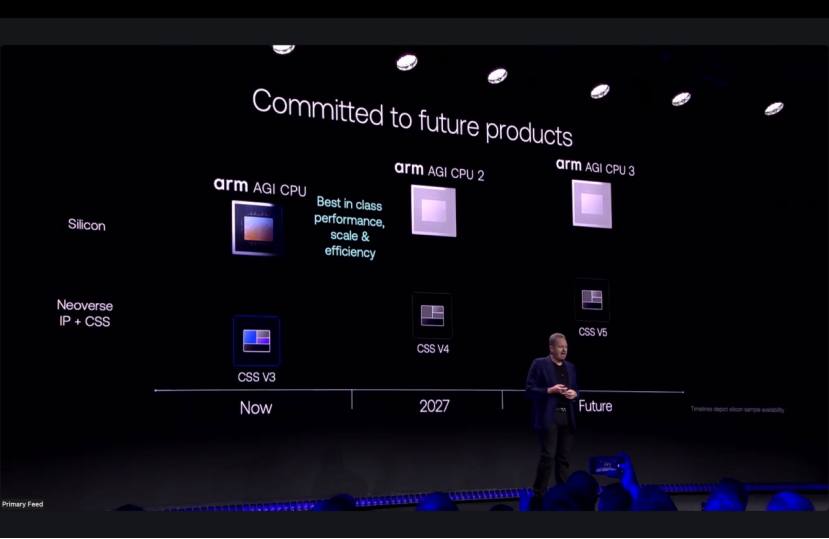

企业 | Arm 下场造芯:从 IP 巨头到实体芯片供应商,Arm AGI CPU 有何看点?

在半导体产业链的长期分工里,Arm一直以IP设计和架构授权见长,全球大量手机、嵌入式设备,以及越来越多的云端处理器,背后都建立在Arm的技术底座之上。而这一次,Arm在3月25日正式发布Arm AGI CPU,意味着它首次把业务边界从“提供设计能力”进一步推进到“提供实体芯片产品”,这也是这家公司创立 35 年来极具标志性的一次角色变化。 在Arm看来,这不是一次简单的产品扩展,而是将现有业务矩阵,从IP、计算子系统(CSS),延伸到实体芯片的关键一步,也就是从“赋能客户造芯”,拓展到“亲自交付可不是的芯片基础设施”。而且选择了AI数据中心最核心,也最具战略价值的计算底座市场。他们预计到2030年这个市场的潜在市场份额有1000亿美元,而Arm有希望得到100亿美元以上的市场。 图:Arm AGI CPU路线规划图 而且,Arm 首席执行官 Rene Haas 在发布会上强调,Arm此次AGI CPU的发布并是不是试探性的,而是一次有明确准备和长期产品路线图支撑的战略投入,明年会推出第二代产品,未来也会有第三代,第四代产品。 接下来,我们看看Arm推出的这款Arm AGI CPU到底有何亮点? Arm AGI CPU芯片特性 Rene Haas表示,这是Arm成立以来首次推出自有量产芯片,产品布局从IP授权与计算子系统,进一步拓展至完整实体芯片,提供客户从IP、子系统到成品芯片的全方位选择,加速AI生态系统创新。 他认为,AI正在彻底改变计算架构,特别是具备推理、规划与移动性的代理式AI崛起,使得计算需求大幅提升。Arm新推出的Arm AGI CPU将以高性能、高扩展性,以及高能效三大特性支持全球规模AI基础设施。 新推出的Arm AGI CPU采用了最新的Neoverse V3架构、台积电的3nm制程、双Chiplet设计,单颗CPU集成了136颗Arm Neoverse V3高性能核心,每颗核配备2MB L2缓存,最高主频可达3.7GHz,提供每核心6GB/s内存带宽,而且内存时延低于100ns,采用了96通道PCIe 6.0接口,支持CXL3协议,可连接任意加速器,同时支持内存扩展等功能。 在系统设计上,该芯片的热设计功耗(TDP)为300W,每线程独立核心,可在持续负载下提供确定性性能,避免降频与线程闲置。 Arm对这个产品寄予厚望,Arm云AI事业部执行副总裁Mohamed Awad强调,Arm不是单纯追求传统意义上的单颗峰值跑分,仅仅是“做一颗AI芯片”,而是为AI云时代提供一种新的CPU底座。重点是把CPU在Token处理、控制、数据搬运、前后处理与系统调度中的价值做大。为了支撑这种定位,Arm还给出了明显偏向系统工程的部署思路,包括1U级服务器形态,与Supermicro等合作伙伴的机架化方案,以及在风冷与液冷条件下进一步扩展整柜核心数的路线。这说明,Arm一开始就不是只卖一颗裸芯片,而是希望把芯片、板卡、机箱与机柜级密度一起定义成产品竞争力。 按照Arm官方的说法,AGI CPU在满配机架配置下,相比X86服务器配置可实现2倍以上的每机架性能提升。例如,Arm推出的符合OCP(Open Compute Project,开放计算项目)的1OU双节点参考服务器,每台刀片服务器中集成了2颗AGI CPU芯片,并配备独立内存与I/O,共计272个核心。如果在标准风冷36kW机架中满配部署,30台双节点1OU刀片服务器可提供总计8160个核心。 此外,Arm与Supermicro合作推出的200kW液冷设计方案中,可以容纳336颗Arm AGI CPU,提供超过45000颗核心。 Mohamed Awad表示,Arm正计划向OCP社区贡献该参考服务器设计方案和配套固件,并进一步提供包括系统架构规范、调试框架和适用于所有Arm架构系统的诊断与验证工具等资源。这些贡献将惠及整个生态系统,对所有基于Arm的平台均有裨益。据悉,更多的细节会在即将举办的OCP EMEA峰会上公布。 为何选择现在下场做实体芯片? Mohamed Awad在与媒体交流环节谈到了Arm选择在此时亲自下场做CPU的原因。在他看来,最为直接的原因是AI基础设施正在发生深刻变化,随着大模型和代理式AI的快速扩张,数据中心的瓶颈已经不只是GPU算力本身,还包括CPU对任务安排、内存访问、数据准备、网络与存储协同的支撑能力,这让CPU再次成为了决定整体系统效率的关键部件。 图:Arm云AI事业部执行副总裁Mohamed Awad 二是如今的大规模AI工作负载既追求更高吞吐量,也更关注功耗、散热、机架密度和总体拥有成本。很多客户在寻找性能更高,功耗更低的CPU产品,但市场上现有的产品都无法满足这两个需求。 三是Arm过去几年已经通过Neoverse平台、CSS以及云厂商自研芯片项目,积累了足够多的数据中心落地经验。 在此背景下,Arm推出实体芯片,可以把过去分散在 IP、参考设计、系统集成中的能力,打包成更完整、更高附加值、也更能直接证明性能与成本优势的产品方案。换句话说,Arm 做这颗芯片,并不是因为它突然想复制 Intel 或 AMD 的历史路径,而是因为 AI 时代的数据中心正在要求“更少的中间环节”和“更快的产品落地”,而 Arm 认为自己已经具备从架构供应商升级为平台供应商的条件。 对行业的影响 Arm亲自下场做实体芯片,将会改变Arm在产业链中的身份。过去Arm是一家“卖设计图纸”和“卖技术路线”的公司,现在他开始把这些能力沉淀成可以直接采购,可直接部署和验证的实体产品,这会显著提升Arm在云和AI基础设施市场中的话语权。 当然,Arm推出实体芯片后,将会进一步抬高CPU在AI基础设施中的存在感。过去两年,市场讨论AI硬件时,几乎都被GPU所主导,但Arm AGI CPU的出现,会提醒行业,AI集群不是单靠加速器堆叠起来的,CPU仍然很重要,它决定了大量控制流、数据流、存储协同与资源调度的效率,尤其是在代理式AI持续运行,并发任务增多的环境下更是如此。Arm甚至预测,未来几年服务器市场所需要的CPU数量将会有4倍以上的增长。 还有就是,Arm多年来的“生态先行”战略得到了进一步发展。此次CPU发布会得到了Meta、OpenAI等厂商的支持,还有Cerebras、Cloudflare、F5、SK海力士、三星电子、ositron、Rebellions、Supermicro、Marvell、NVIDIA、Google Cloud、Microsoft Azure、Oracle Cloud Infrastructure 等生态参与者,这表明 Arm 希望把 AGI CPU 做成一个可被整条产业链共同消费的平台节点,而不是一家孤立厂商的单点产品。 Arm生态或许会再次发挥威力。

ARM

芯查查资讯 . 2026-03-25 1 2828

产品 | 圣邦微电子推出SGM52461S4/SGM52461S8:4/8通道、24位、64kSPS同步采样精密ADC

圣邦微电子重磅推出4/8通道、24位、64kSPS同步采样精密Σ-Δ型ADC—SGM52461S4/SGM52461S8,凭借两大核心技术亮点,为多场景精密采样提供更高效、更精准的解决方案! 作为一款高度集成的模数转换器,SGM52461S4/SGM52461S8广泛适配医疗与保健、电池测试系统(BTS)、电源保护(如继电器保护与断路器)、能源计量(包括电能质量分析、单相及多相计量)、同步采样数据采集系统(DAS),以及抖动测试与测量等多元化工业及民生场景,兼顾实用性与适配性。 亮点一:支持可编程相位调整,采样精准度再升级 SGM52461S4/SGM52461S8额外搭载可编程相位调整功能,这一优势可有效补偿采样过程中的相位偏差,大幅提升信号采样的同步性与准确性。无论是工业功率监控中的相位同步采集,还是能源计量中的精准相位检测,都能轻松应对,解决传统ADC相位偏差导致的测量误差难题,让数据采集更可靠。 亮点二:有效分辨率显著提升,1kSPS下最高可达20位 在核心性能上,该器件实现性能突破:最高有效分辨率在1kSPS采样速率下接近20位!更高的分辨率意味着更强的信号识别能力,可精准捕捉微弱信号细节,搭配1kSPS速率下高达119dB(典型值)的动态范围,以及典型值-110dB的串扰抑制,8kSPS下典型值-98dB的总谐波失真(THD),让采样数据更真实、更精准,满足高端测试与测量场景的严苛需求。 此外,SGM52461S8专为工业功率监控与保护、测试与测量应用量身打造,还配备八个差分输入通道,支持同步采样和24位Σ-Δ转换,集成可编程增益放大器(PGA)(增益选项为1、2、4、8和12)、内部基准电压源和片上振荡器,可提供1k、2k、4k、8k、16k、32k和64kSPS的可扩展数据速率,灵活适配不同场景的采样需求。 SGM52461S4和SGM52461S8均采用高阻抗输入设计,无需额外外围电路,即可直接连接电压互感器、电流互感器或罗戈夫斯基线圈,完美适配线路电压和电流测量场景。每通道配备灵活的输入多路复用器,可独立连接内部生成的测试、温度和故障检测信号;集成带DAC控制触发阈值的比较器,实现内部故障检测,同时内置设备测试能力和故障监控功能,搭配四个通用输入输出接口(GPIO)和SPI兼容通信接口,操作更便捷、功能更全面。 电源表现同样出色,器件提供灵活的模拟电源选项:可工作在3V至5V的单极电源范围,或±2.5V的双极电源范围(支持直流耦合),数字电源范围为1.8V至3.6V。当模拟电源电压为3V时,每通道典型功耗仅为2.2mW,在保证高性能的同时,实现了出色的能效平衡。此外,该系列器件支持-40℃至+125℃的工业温度范围,采用符合环保理念的TQFP-10×10-64L绿色封装。 圣邦微电子始终以技术创新为核心。SGM52461S4/SGM52461S8凭借可编程相位调整和高有效分辨率两大优势,进一步完善了精密ADC产品矩阵,为各行业精密采样应用注入新动力。未来,圣邦微电子将持续深耕模拟芯片领域,推出更多兼具性能与性价比的产品,赋能产业升级! 图1 SGM52461S4/SGM52461S8简化原理图

圣邦微电子

圣邦微电子 . 2026-03-25 1953

涨价 | 华硕将大幅涨价

华硕预告,第二季将大幅调高PC售价,最高涨幅上看三成。 宏碁、微星、技嘉等PC品牌也将调价。

华硕

芯查查资讯 . 2026-03-25 1267

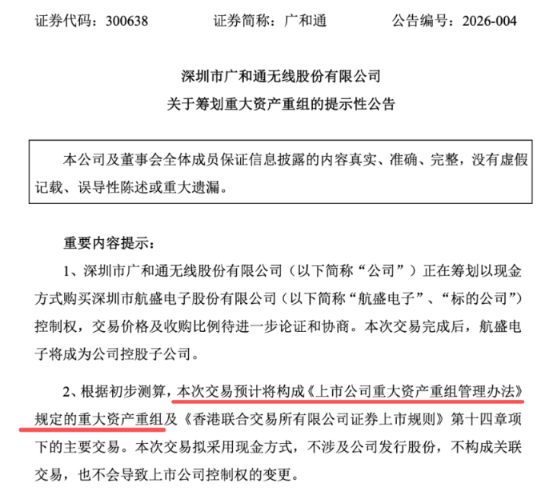

企业 | 通信模组巨头广和通欲收购深圳航盛电子

广和通(300638)24日晚公告称,公司正在筹划以现金方式收购深圳航盛电子控制权,目前交易价格及收购比例仍在论证和协商中。 公告显示,本次交易预计将构成重大资产重组,拟以现金方式实施,不涉及发行股份,不构成关联交易,亦不会导致上市公司控制权发生变更。相关筹划事项期间,公司股票不停牌,广和通将根据进展情况分阶段、及时履行信息披露义务。 广和通同时提示,本次交易仍处于筹划阶段,交易各方尚未签署任何正式协议,具体方案仍需进一步论证与协商,最终能否达成一致并签署相关协议仍存在较大不确定性。 航盛电子曾谋求独立上市 资料显示,航盛电子成立于1993年12月6日,主营业务为汽车电子产品的研发、设计、生产与销售。作为中国汽车电子行业的重要企业之一,航盛电子产品布局覆盖智能座舱、智能网联、辅助驾驶(ADAS)、新能源及控制电子等领域,客户包括日产、丰田、本田、大众、福特、Stellantis集团等国际车企,以及东风、吉利等国内主流车企。 根据航盛电子官方披露,2024年公司营收为43.14亿元,2025年营收、利润同比均增长超20%,估算营收约52亿元。公司目标2027年营收突破100亿元、2030年突破200亿元。这一体量与增速,意味着航盛电子本身即具备成为汽车电子行业核心玩家的潜力,其盈利能力与规模化交付能力已得到市场验证。 值得关注的是,航盛电子此前曾谋求独立上市。2023年12月,中信证券与航盛电子签署上市辅导协议,并向深圳证监局报送辅导备案申请,但此后IPO进展有限。若广和通此次收购顺利完成,航盛电子或将实现“曲线上市”。 广和通出货量位居全球前五 广和通专注于物联网无线通信领域,主营业务涵盖物联网无线通信模组及解决方案,产品广泛应用于车联网、智能计量、资产追踪等多个场景。 去年10月,公司登陆香港交易所,完成“A+H”两地上市,并表示将以此为契机,持续加大技术创新投入,巩固模组业务领先优势,强化端侧AI与机器人解决方案布局,进一步推进全球化发展。 业绩方面,公司去年整体承压,三季报显示,去年前三季度实现营业收入53.66亿元,同比下降13.69%;归母净利润3.16亿元,同比下降51.50%;扣非净利润2.97亿元,同比下降34.05%。 市场份额方面,根据Counterpoint Research发布的《2025年第四季度全球蜂窝物联网模块和芯片组追踪报告》,广和通出货量位居全球前五。 车载业务上,2024年7月,为了应对复杂的国际市场环境,广和通以1.5亿美元的价格,将其持有的车载前装无线通信模组海外业务——锐凌无线出售给了欧洲企业EUROPASOLAR S.àr.l.。 广和通表示,若交易顺利完成,航盛电子将成为公司的控股子公司,双方将打通从核心部件到系统集成的完整产业链条,推动公司由“模组供应商”向“系统集成商”升级,实现价值链的纵向延伸与产品价值量的显著提升。 通过整合通信模组与系统集成能力,广和通有望更深度参与整车厂前期研发,为客户提供高度集成的核心系统解决方案,满足整车厂在降本增效和缩短研发周期方面的迫切需求。 在技术与客户层面,双方协同效应同样明显。航盛电子在系统级开发及汽车行业严苛标准方面的长期积累,可反哺通信模组的性能优化;广和通在AIoT领域的技术沉淀,则为AI模型端云融合等前沿技术的规模化落地提供新空间。 客户结构上,航盛电子在合资品牌、海外市场及新势力车企中具备深厚基础,而广和通深耕传统龙头车企市场,双方客户群体差异化明显,形成天然互补。 若收购顺利完成,广和通有望跃升为具备“智能座舱+智能驾驶+网联系统”整体交付能力的整车Tier 1供应商。

广和通

芯查查资讯 . 2026-03-25 4116

- 1

- 43

- 44

- 45

- 46

- 47

- 500