3月20日,2024年中国闪存市场峰会(CFMS)在深圳举办,现场人头窜动,座无虚席,存储行业头部的企业基本都到齐了。通过这些行业头部企业的发言与展示可以看出今年存储市场的大概情况。接下来,我将从存储市场、技术热点、发展趋势几个方面,给大家梳理一下今年存储市场的情况。

市场由冷转热,今年存储将扛起半导体行业增长大旗

存储市场规模在经历了两年的下滑后,今年开始由冷转热,存储产品的价格也呈现出平稳上升的趋势。深圳市闪存市场资讯有限公司总经理邰炜在主题分享中认为,得益于先进技术及新兴市场的应用,存储行业正从“价格”走入“价值”周期。

图:深圳市闪存市场资讯有限公司总经理邰炜

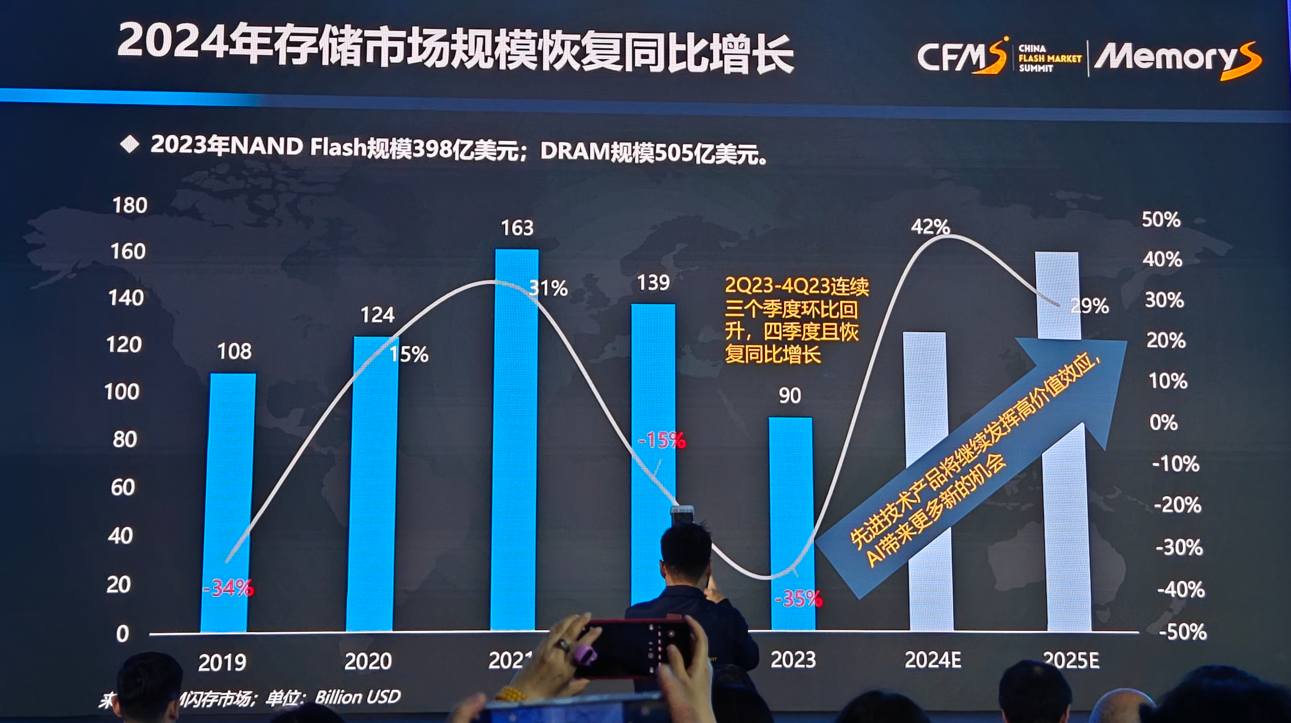

据CFM闪存市场数据显示,预计2024年NAND Flash超过8,000亿GB当量,相比去年增长20%,而DRAM增长达15%,有望达到2,370亿Gb当量。预计今年存储市场规模同比提升42%以上。这将是半导体市场增幅最大的一个细分市场。

图:2019年~2025年存储市场规模(来源:CFM闪存市场)

除了市场规模会大幅提升之外,原厂的利润率也会有更好的改善,邰炜表示,个别公司在去年第四季度的时候已经开始恢复盈利,他预计今年第一季度绝大部分公司的利润率都会得到全面有效地扭转。

其实存储一直以来都是一个周期性行业,回顾2019~2023年这一轮周期变化,存储行业经历了供过于求---疫情---缺货---库存---超跌等阶段,最后以原厂主动减产结束。对于未来的2024年~2026年,存储市场的发展趋势,邰炜认为,以新技术和AI应用等来激发存储的潜能,走出传统的价格周期,进入新周期,他称这个周期为“价值周期”。

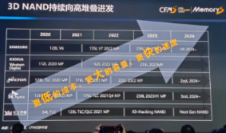

为何这么说呢?一是NAND Flash堆叠技术,各大原厂继续向更高堆叠产品推进。去年各家均推出了200层以上的产品,今年很多已经朝300层推进,这意味着闪存产品的容量将会继续提高。

图:3D NAND发展趋势(来源:CFM闪存市场)

二是从架构上看,键合技术逐步进入主流,让存储芯片设计实现更多的特效,从而有效的激发存储潜能;

三是DRAM技术也在快速发展,开始全面进入EUV时代,1b的DRAM产品将成为当下主流技术,下一代产品将在未来两年推出。

存储市场主流技术

今年最为值得期待的市场仍然手机、PC和服务器,以及以汽车为代表的新兴市场。手机市场更加关注UFS标准的演进,PC市场关注PCIe5.0,服务器市场则更加注重HBM存储的发展,以及更加先进的存储架构探索。

一是移动端的UFS标准产品几乎是所有关注NAND Flash市场的企业布局的重点。其中三星在2023年推出了QLC UFS产品,现在已经开始量产。三星的QLC UFS产品结合其Turbo Write(加速器),以及垂直优化的主机系统和用户应用程序,可以达到TLC产品相同的性能体验。

由于AI手机的流行,为了在手机上运行大语言模型,三星还增强了其UFS的接口速度,他们目前正在开发一款UFS4.0的产品,将通道数量从2个增加到4个。三星电子执行副总裁兼解决方案产品工程师团队负责人吴和锡强调,“我们的目标是尽快将UFS产品的顺序读写性能提高一倍,为此我们正准备在2025年大规模生产一款将两个UFS控制器封装在一起的4通道UFS产品,三星计划在今年夏天交付第一个工作样品。”

SK海力士最新的UFS4.0方案,依靠自研IP和新主控芯片,可支持定制的功能。值得一提的是SK海力士在2020年就推出了汽车型的UFS存储产品,且已经供货一线OEM厂商。新的基于UFS4.0的汽车级存储产品也在开发当中了。

主控厂商慧荣科技、群联,以及得一微也都推出了新的UFS主控芯片,应对市场挑战。慧荣科技针对UFS4.0有SM2756、针对USF3.1有SM2753,针对UFS2.2的主控产品2G52P也将在今年年底推出;群联的UFS主控芯片有PS8362、PS8329、PS8327等;得一微针对UFS3.1标准的主控YS8803等。

在群联电子执行长潘健成看来,所有的EMMC都将会被UFS所取代,虽然UFS比EMMC更贵,但价值更大。

二是PCIe5.0将会成为主流。三星的吴和锡预计PCIe5.0很快将用于PC SSD产品,而且服务器市场中的存储产品也将会很快转向PCIe5.0。不过部署PCIe5.0还需要解决不少问题,三星认为至少有两个关键点需要解决,首先是信号完整性的保证,其次是热控制。

铠侠株式会社(KIOXIA)首席技术执行官柳茂知也谈到了部署PCIe5.0时的经验,根据铠侠总结的PCIe Gen4和Gen5的实际部署经验,PCIe Gen4每个项目平均遇到的问题数量为1.48个,解决问题的最长交付周期为2.5个月;PCIe Gen5每个项目平均遇到的问题数量为4.0个,几乎是Gen4的3倍,解决问题的最长交付周期为4个月,比Gen4长1.5个月。

三是DDR5、LPDDR5将会迎来快速发展。随着PC新处理器平台的导入,DDR5在2024年在PC和服务器上的应用将快速提升。特别是AI PC概念的提出,对DDR的性能的需求更高,在英特尔中国区技术部总经理高宇看来,大语言模型是一个典型的内存受限的场景,所以对内存速度和内存容量非常敏感。“AI PC入门级或者标配一定是32G的LPDDR5内存,明年64G内存的PC开始出货,内存的速度将会更快,容量会更高。”

服务器市场上,2024年是DDR5正式迈过50%的一年,同时DDR5平台第二代CPU都在今年发布,这会推动今年下半年5600速率会进入主流。

四是HBM持续增长。HBM占据着极大的利润空间,也是各原厂的必争之地。根据各原厂的规划,2024年将正式进入到HBM3e的量产。随着大模型的快速爆发,加速了对AI服务器需求,AI服务器中搭载高容量HBM,可以看到各家HBM今年的产能几乎已经被订购一空了。

未来存储技术的发展

主流存储厂商除了积极开发UFS4.0、PCIe5.0、HBM3e的产品外,也在积极开发下一代的产品,比如三星在准备UFS5.0产品的标准制定,并于手机客户、AP客户区准备新的5.0标准。

在DRAM方面,各家也都在研发下一代的CXL产品。三星推出了第一代基于SoC的CXL 2.0产品,名为CMM-D,计划在2025年推出带有第二代控制器的128GB产品,它将使用第二代控制器。除了三星,SK海力士与美光也都在开发CXL的存储产品。

当然,汽车方面的存储产品也是各家关注的重点,虽然现在汽车上使用的存储产品还不多,但根据市场机构预测,随着汽车ADAS进入质变阶段,伴随着L3级及以上自动驾驶汽车逐步落地,汽车对存储的性能和容量的需求也将急剧加大,单车存储容量有望进入TB时代,预计到2030年,整个汽车存储市场规模将超过150亿元。

全部评论