固态断路器(SSCB)是以半导体开关器件、控制电路和缓冲吸能电路为核心的电力电子保护装置,可在无电弧条件下快速开断故障电流。与传统机电式断路器相比,固态断路器具有响应速度快、电寿命长、可实现智能控制与监测等特点,更适合直流系统、新能源系统和高可靠电气保护场景。

市场观点:固态断路器需求主要受直流电网、新能源发电、电动车充电、轨道交通和工业自动化等场景带动。竞争格局由综合电气设备企业与专业电力电子企业共同参与。主要阻碍因素包括初始成本较高、系统集成复杂、热管理要求高以及标准化与认证门槛。行业机遇集中在新能源与数字化电力系统的高速保护、智能化管理功能,以及中高压产品的更广泛商业化应用。

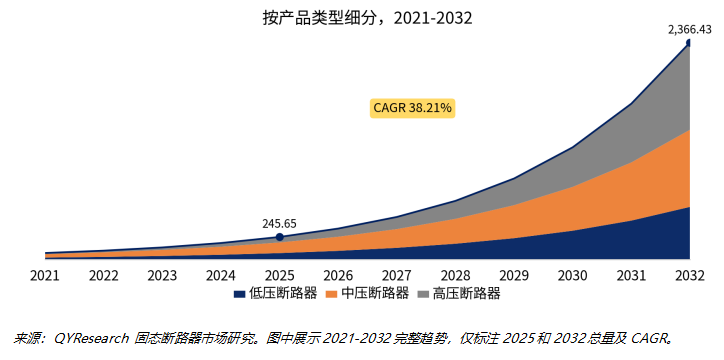

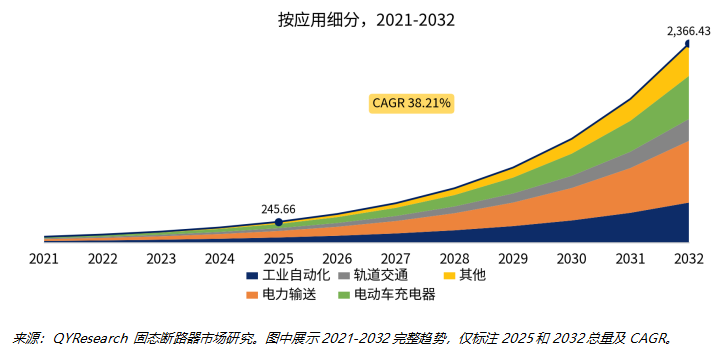

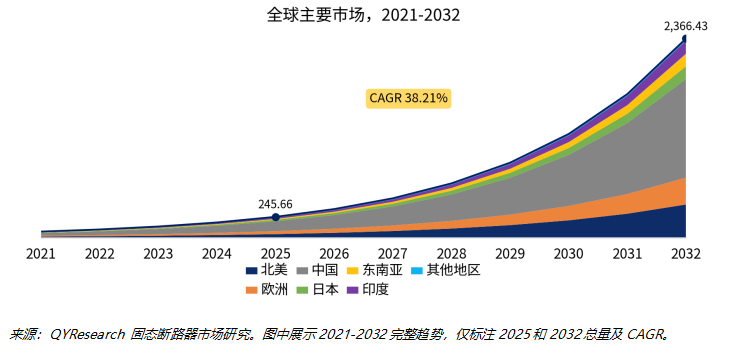

固态断路器,全球市场总体规模

根据QYResearch调研与测算,全球固态断路器市场规模预计将由2025年的245.65百万美元增长至2032年的2,366.43百万美元,CAGR为38.21%。下图完整展示了2021-2032年的趋势,但仅标注2025和2032年的具体数据以及CAGR。

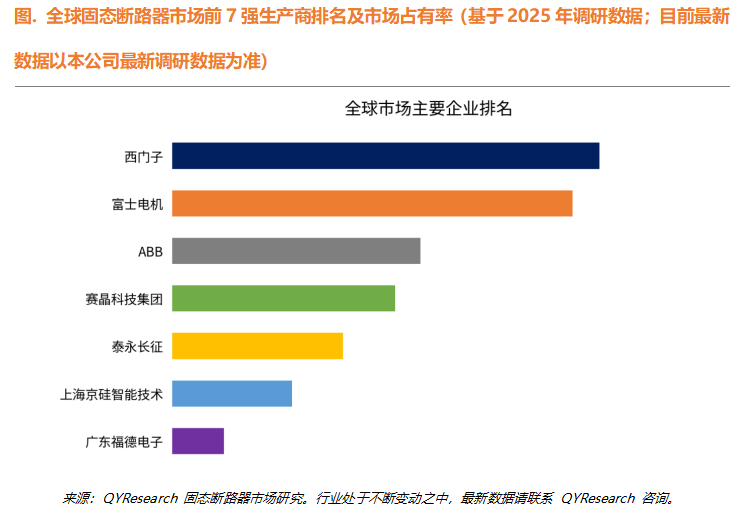

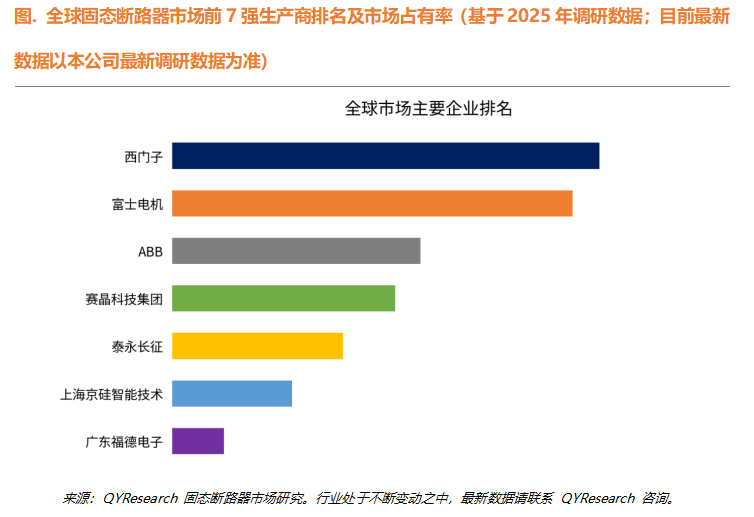

生产商排名及市场占有率

全球范围内,固态断路器主要生产商包括西门子、富士电机、ABB、赛晶科技集团、泰永长征等。

全球领先厂商在收入口径下占据主要份额。上图展示了固态断路器主要企业按收入口径的排名。

固态断路器,全球市场规模,按产品类型细分

就产品类型而言,中压断路器是市场结构中的主要细分产品。

固态断路器,全球市场规模,按应用细分

就应用而言,电力输送是市场结构中的主要需求来源。

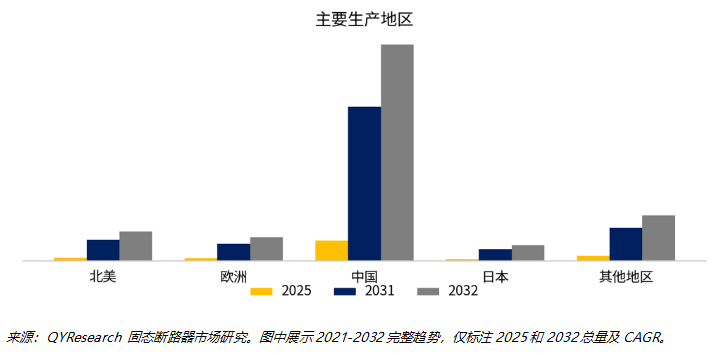

全球固态断路器规模,主要生产地区份额

全球主要市场固态断路器规模

主要驱动因素、阻碍因素与行业发展机遇

主要驱动因素:直流电力系统扩张、新能源发电、电动车充电、数据中心、工业自动化以及电气安全要求提升,推动固态断路器在快速保护和智能配电场景中的应用增加。

主要阻碍因素:相较传统机械保护器件,固态断路器初始成本较高,并且在系统集成、散热设计、可靠性验证和认证方面存在较高要求。

行业发展机遇:智能保护、数字化监测、中高压应用、轨道交通、船舶直流系统、新能源微电网以及电力电子平台化集成,将成为固态断路器进一步商业化的重要方向。

竞争趋势:固态断路器市场将从早期专用化部署逐步走向更广泛的电力电子保护平台,综合电气设备企业与本土创新企业都将发挥重要作用。

五年行业内主要生产地区和主要消费地区的规模及趋势。

全部评论