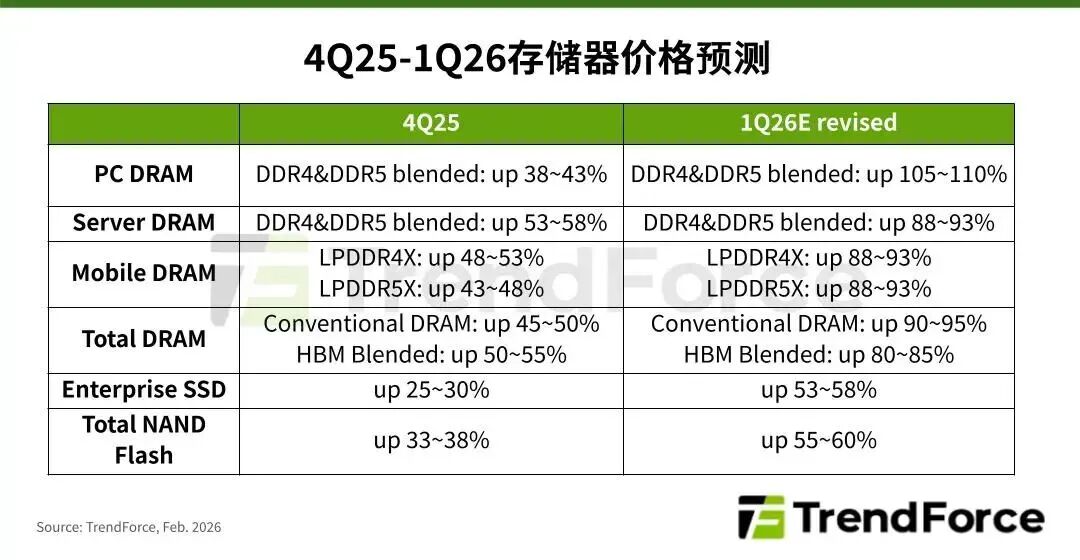

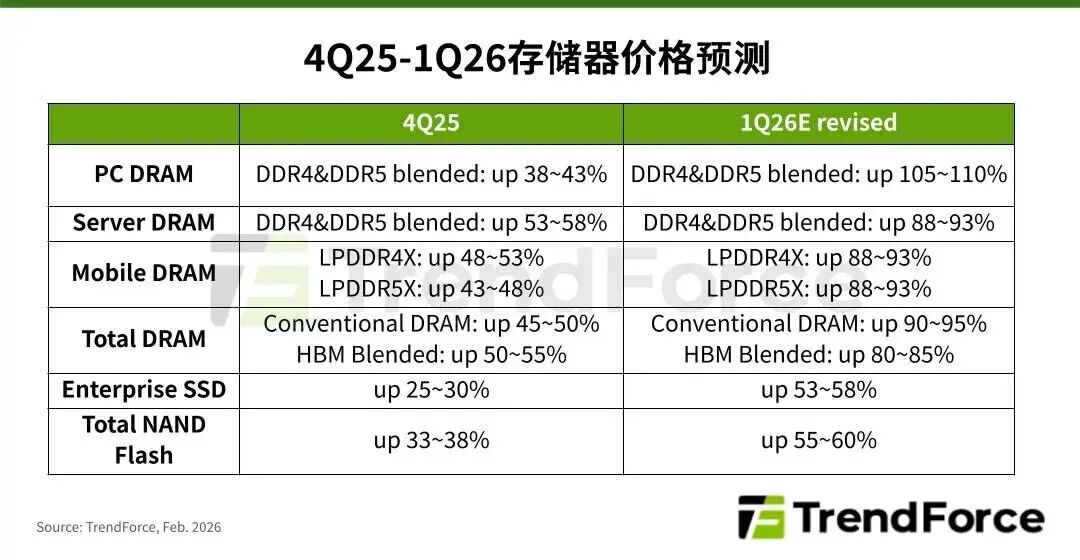

上调1Q26 Conventional DRAM合约价至季增90-95%,NAND Flash合约价季增55-60%;

CSP、Server OEM、PC OEM普遍面临DRAM供给缺口,预估第一季PC DRAM价格将至少季增一倍;

北美CSP需求带动Enterprise(企业级)SSD订单攀升,预计第一季价格将季增53-58%;

根据TrendForce集邦咨询最新存储器产业调查,2026年第一季AI与数据中心需求持续加剧全球存储器供需失衡,原厂议价能力有增无减,TrendForce集邦咨询据此全面上修第一季DRAM、NAND Flash各产品价格季成长幅度,预估整体Conventional DRAM合约价将从一月初公布的季增55-60%,调整为上涨90-95%,NAND Flash合约价则从季增33-38%上调至55-60%,并且不排除仍有进一步上修空间。

TrendForce集邦咨询指出,由于2025年第四季PC整机出货优于预期,目前PC DRAM仍普遍缺货,即便是确定取得原厂供给的tier-1 PC OEM业者,DRAM库存水平仍有下滑。在卖方市场格局抬升合约价商谈行情的背景下,预计2026年第一季PC DRAM价格将季增100%以上,涨幅达历史新高。

观察Server DRAM市场,北美、中国各大云端服务业者(CSP)、Server OEM至一月为止,仍持续和存储器原厂洽谈年度DRAM LTA (long-term agreement)供应量。由于买方积极竞逐原厂供给,将带动第一季Server DRAM价格上涨约90%,幅度创历年之最,原厂需根据对买方真实需求的判断拟定供给策略,极力在各客户关系间取得平衡。

至于Mobile DRAM市场,因整体DRAM市场供需差距不断扩大,各终端应用竞相提高报价以争取配额,预计将导致第一季LPDDR4X、LPDDR5X合约价皆大幅上调至季增90%左右,幅度同样是历来最高。其中,原厂对美系手机客户的1Q26合约价格已自去年底起陆续完成议定;中系手机客户则因4Q25合约价甫敲定,再加上农历春节长假影响,预估最快需至2月底才会有实质进展。

在NAND Flash市场部分,尽管第一季订单量大幅超越供应商的生产负荷,然而,原厂更看好DRAM市场获利前景,积极将部分产线转为生产DRAM,从而进一步压缩NAND Flash新增产能。目前仅能通过制程升级勉强提高单位产出,短期内产能瓶颈将难以缓解。

随着Inference(推理)AI应用场景扩大,市场对高效能储存设备的需求远高于预期,北美各大CSP自2025年底起开始强力拉货,刺激Enterprise SSD订单爆发。在供给缺口持续扩大的情况下,买方激进囤货以尽早补足库存,推升2026年第一季Enterprise SSD价格将季增53-58%,创下单季涨幅最高纪录。

全部评论