重点内容速览:

1. 财务状况分析,所有相关企业营收均增长

2. 细分赛道景气度判断

近年来,谷歌、微软、Meta、亚马逊、腾讯、阿里巴巴、百度、字节跳动等厂商不断提高资本开支用于AI基础设施的投资,特别是AI服务器的建设。据IDC统计,2024年全球AI服务器市场规模预计为1,251亿美元,2025年增长至1,587亿美元,2028年将会达到2,227亿美元,其中中国AI服务器市场2025预计为259亿美元,到2028年将会增长至552亿美元,年复合增长率达30.6%。

AI服务器中使用的算力芯片主要是云端AI算力芯片,主要有通用型AI算力芯片和专用型AI算力芯片。通用型AI算力芯片主要包括CPU、GPU、FPGA等;专用型AI算力芯片是专门针对AI领域设计的芯片,主要包括TPU、NPU和ASIC等。当前AI算力芯片当中,GPU是主流,NVIDIA主导着全球AI算力芯片市场。不过,这两年国内也有不少企业开始推出相关产品,并逐渐渗透。

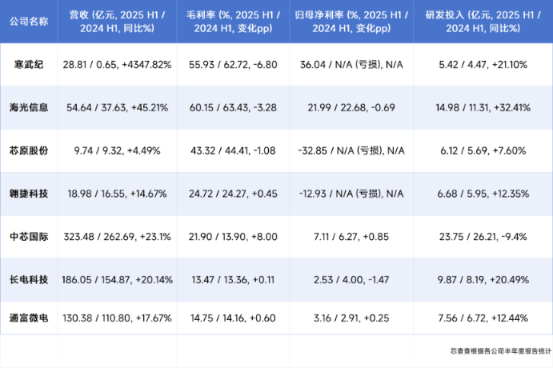

本文对国内半导体AI算力芯片相关企业2025年上半年的财务表现、细分赛道景气度进行了深度分析。涵盖的企业包括AI算力芯片企业寒武纪和海光信息、定制芯片企业芯原股份和翱捷科技、代工企业中芯国际和封装企业长电科技和通富微电等。

财务状况分析,所有相关企业营收均增长

由于美国从2022年开始,连续不断对高端AI算力芯片进行出口管制,不断加大对NVIDIA与AMD高端GPU芯片供应进行限制,国产AI算力芯片企业迎来了黄金发展机遇,不过部分国产芯片企业,比如寒武纪、海光信息、壁仞科技、摩尔线程,以及最近的复旦微电等都进入了美国出口管制“实体清单”,晶圆代工产能供应受到限制,影响了国产AI算力芯片的发展速度。尽管如此,国产AI算力芯片相关企业在2025年上半年仍取得了较好的成绩。

比如寒武纪在2025年上半年营收达到了28.81亿元,同比增长超过了43倍,而且首次半年度实现盈利,净利率达到了36.04%。这主要是因为美国持续限制中国进口高端AI算力芯片,国内算力需求逐渐转向本土供应商,再加上大模型技术的快速发展,刺激了国产AI芯片行业的红利。其云端产品线贡献了99.6%的收入,导致了其业绩爆发。研发投入为5.42亿元,相比去年的4.47亿元,增加了21.1%。

海光信息2025年上半年营收为54.64亿元,同比增长了45.21%,毛利率和净利率轻微下降。研发投入显著增加32.41%达到了14.98亿元,这体现了海光信息持续在技术创新上的投入,以提升长期竞争力。海光信息的产品包括海光通用处理器(CPU)和海光协处理器(DCU),其DCU系列产品可广泛应用于大数据处理、人工智能、商业计算等领域。

海光DCU属于GPGPU的一种,基于大规模并行计算微结构进行设计,片上集成了高带宽内存芯片,可以在大规模数据计算过程中提供优异的数据处理能力,能支持全精度模型训练,兼容“类CUDA”环境,具有生态系统优势。据悉,海光DCU已经实现了LLaMa、GPT、ChatGLM、Bloom等大模型全面应用,与国内的悟道、文心一言、通义千问、DeepSeek等大模型也实现了适配。

芯原股份是一家具有自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。据悉,芯原股份已经拥有丰富的面向AI应用的软硬件芯片定制平台解决方案,覆盖了智能手表和AR/VR等可穿戴设备、AI PC、AI手机、汽车、机器人等端侧计算设备,以及数据中心和服务器等高性能云端AI算力芯片。2025年上半年,芯原股份实现了9.74亿元营收,同比增长4.49%;毛利率43.32%,略有下降;净利率虽然仍是亏损,但亏损幅度已经收窄。研发投入方面,则持续增加研发投入,达到了6.12亿元。

2025年上半年,芯原股份的VPU、NPU和GPGPU IP在数据中心和服务器领域中得到了广泛应用。为了顺应大算力需求所推动的SoC向SiP发展趋势,芯原正在以“IP芯片化”、“芯片平台化”和“平台生态化”理念为行动指导方针,从接口IP、Chiplet芯片架构、先进封装技术、面向AIGC和智慧出行的解决方案等方面入手,持续推进其Chiplet技术、项目的研发和产业化。

翱捷科技是一家提供无线通信、超大规模芯片的平台型芯片企业。2025年上半年翱捷科技的营收为18.98亿元,同比增长14.67%;毛利率为24.72%;与芯原股份一样,翱捷科技仍然是一家处于亏损状态的企业。但在研发上,翱捷科技仍在持续投入,并保持增长,2025年上半年的研发投入为6.68亿元,同比增长12.35%。

翱捷科技在AI服务器上的业务主要通过帮助客户定制ASIC芯片来实现的。据悉,翱捷科技已经为登临科技、美国Moffett等多家AI企业提供芯片定制服务。2025年上半年,翱捷科技芯片定制项目实现了营收1.44亿元,与去年同期的2.87亿元减少了1.43亿元。至于原因,翱捷科技的解释是,一方面是前两年公司根据业务发展节奏,曾战略性将ASIC资源向自研芯片进行倾斜调整;另一方面是此类业务的订单交付周期长,通常在1.5年左右,而收入确认需在交付后一次性完成,这一特性也对当期营收产生了影响。定制业务方面,翱捷科技提供Turnkey一站式交付,不仅为客户提供芯片定制服务,且在完成定制芯片后,继续支持客户后续量产和产品迭代的需求。

在销售规模增长的同时,翱捷科技持续加大研发投入,2025年上半年该公司合计投入了15个研发项目,投入费用高达6.68亿元,同比增长12.35%。

中芯国际是一家晶圆代工企业,2025年上半年,该公司实现总营业收入323.48亿元,同比增长23.14%;利润总额达到36.27亿元,同比增长98.77%;实现归母净利润23.01亿元,同比增长39.76%。

中芯国际具有中国大陆最为领先的先进制程技术,有望充分受益于AI算力芯片国产化浪潮。随着美国对半导体出口政策的日趋严格,国内芯片设计企业获取先进制程的难度逐步加大。在先进制程方面,中芯国际具有国内极为稀缺的先进制程晶圆代工能力,随着AI算力需求旺盛,AI算力芯片国产替代加速推进,中芯国际有望充分受益。

长电科技是一家封测企业,2025年上半年,在半导体行业复苏背景下,该公司实现营收稳健增长,营业收入达到186.05亿元,同比增长20.14%,反映出下游市场需求回升、国内订单增加以及客户提前投料带来的积极推动;归母净利润和扣非归母净利润同比分别下降23.98%和24.75%,主要受在建工厂尚处于产品导入期、财务费用上升以及部分原材料价格波动影响。然而公司毛利率从2025年Q1的12.6%提升至Q2的14.3%,环比上升1.7个百分点,计算电子收入占比从2024年全年的16.2%提升至2025年上半年的22.4%。

在高性能先进封装领域,长电科技推出的XDFOI Chiplet高密度多维异构集成系列工艺已经按计划进入稳定量产阶段,该技术是一种面向Chiplet的极高密度、多扇出型封装高密度异构集成解决方案。

通富微电也是一家封测企业,2025年上半年,该公司实现营业收入130.38亿元,同比增长17.67%;实现归母净利润4.12亿元,同比增长27.72%;实现扣非归母净利润4.20亿元,同比增长32.85%;实现毛利率14.75%,同比略微增长。

2025年上半年,通富微电大尺寸FCBGA已开发进入量产阶段,超大尺寸FCBGA已预研完成并进入正式工程考核阶段;公司通过产品结构设计优化、材料选型及工艺优化,解决了超大尺寸下的产品翘曲和散热问题;光电合封(CPO)领域,公司技术研发取得突破性进展,相关产品已通过初步可靠性测试。

细分赛道景气度判断

对于行业景气度的判断有多种方法,本文主要通过“库存周转天数+产能利用率”的简便二维模型,结合SEMI最新报告数据,对AI算力芯片、先进制程代工和先进封装细分赛道2025Q3的景气度进行简单判断,供大家参考。

首先是AI算力芯片设计赛道,目前产能利用率高,库存周转天数较低。受益于AI大模型训练和推理的旺盛需求,AI算力芯片处于供不应求状态。中芯国际2025年Q2产能利用率达到了92.5%,并且SEMI预测由于AI需求,到2028年先进芯片制造产能将增长69%,反映出代工厂对AI相关订单的积极响应和产能扩展预期。

虽然寒武纪和海光信息在2025年上半年财报中并没有披露库存数据,但从安森美截至2025年9月2日的207.29天库存周转天数来看,模拟芯片等领域库存压力较大,但AI芯片领域则呈现不同的景象。

由此可以得出简单的结论,AI算力芯片赛道处于高景气周期,呈现高产能利用率,低库存周转的特征。

二是定制芯片赛道,产能利用率中等偏高,库存周转天数属于中等。芯原股份和翱捷科技的业务与具体客户和下游应用强相关。芯原股份的5nm FinFET工艺成功流片经验表明其在先进制程领域具备竞争力,有望受益于AI、HPC等高端需求。翱捷科技2025H1芯片定制业务营收同比下滑,显示出部分客户需求波动。

定制芯片的库存水平取决于客户的下单节奏和产品生命周期。部分领域(如消费电子)可能面临库存调整,而与AI、汽车电子等高增长领域相关的定制芯片需求则较为稳健。

因此,定制芯片赛道景气度分化,主要与下游应用市场关联度较高,与AI和汽车电子等高景气度赛道绑定的企业景气度更高。

三是芯片代工细分赛道,先进制程景气度高,成熟制程承压,库存周转天数属于中等。产能利用率方面,整体较高,但结构分化。中芯国际和华虹集团的产能利用率从去年Q4开始就一直处于高位,SEMI预测全球晶圆厂产能利用率在2030年前将维持在70%左右,这可能预示着成熟制程将面临更大的竞争压力。

代工厂的库存主要为在制品。AI相关订单需求旺盛,周转速度快;而消费电子等领域需求疲软,可能导致部分成熟制程产品库存增加。

也就是说,芯片代工环节,呈现结构性分化态势。与AI相关的先进制程需求旺盛,景气度高;而成熟制程则面临价格战和产能过剩的风险,景气度相对较低。

四是芯片封装细分赛道,先进封装景气度高,库存周转天数低。长电科技的2.5D/3D封装、晶圆级封装等先进封装产线接近满产。通富微电深度绑定大客户AMD,受益于其AI芯片的强劲需求。由于先进封装是AI芯片产业链的关键环节,产能瓶颈导致供不应求,库存水平较低。

因此,先进封装赛道处于高景气周期,呈现“高产能利用率、低库存周转”的特征,是AI时代确定性较高的受益环节。

结语

近年来,美国半导体出口管制不断升级,国内半导体产业自主可控需求仍然迫切。在云端AI算力芯片领域,虽然国内产品与国际供应商相比有一定差距,但只要产业链协同发展,仍然是有希望的。比如DeepSeek通过技术创新就降低了对训练芯片性能和内存等关键资源的需求,让大模型训练也可以在国产芯片中进行。

未来,在国产AI算力芯片厂商、CPU厂商、操作系统厂商、AI服务器与一体机厂商,云计算与IDC厂商等国产算力生态链的共同努力下,国产大模型与国产AI算力芯片有望加速发展。

全部评论