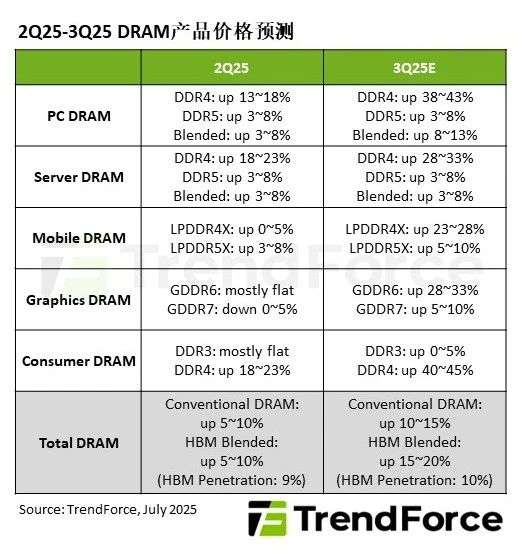

根据TrendForce集邦咨询最新调查,由于三大DRAM原厂将产能转向高阶产品,并陆续宣布PC/Server用DDR4以及Mobile用LPDDR4X进入产品生命周期末期(EOL),引发市场对旧世代产品积极备货,叠加传统旺季备货动能,将推升2025年第三季一般型DRAM(Conventional DRAM)价格季增10%至15%,若纳入HBM,整体DRAM涨幅将季增15%至20%。

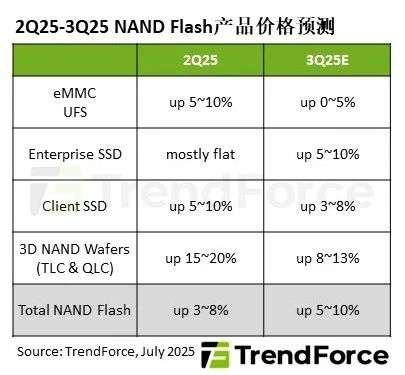

预估3Q25 NAND Flash合约价季增5%至10%,手机需求弱抑制eMMC、UFS涨幅

根据TrendForce集邦咨询最新调查,NAND Flash市场历经2025年上半年的减产与库存去化,供需失衡情况已明显改善。随着原厂转移产能至高毛利产品,市场流通供给量缩减。需求面则有企业加码AI投资,以及NVIDIA(英伟达)新一代Blackwell芯片大量出货支撑。展望第三季NAND Flash价格走势,预估平均合约价将季增5%至10%,但eMMC、UFS产品因智能手机下半年展望不明,涨幅较低。

全部评论