重点内容速览:

1. PLC市场概况:国产份额稳步提升

2. PLC的基本构成单元与核心芯片

3. 国产芯片的机会与挑战

在现代工业自动化的浪潮中,可编程逻辑控制器(PLC)扮演着“大脑”的角色,它以高可靠性、灵活性,以及易于编程等特点,广泛应用于各种自动化设备和系统中。近年来,随着国内制造业的转型升级和政策支持,国产PLC厂商正迎来新的发展机遇,而作为PLC核心的芯片,国产替代的潜力也备受关注。

PLC市场概况:国产份额稳步提升

根据国际电工委员会(IEC)的定义,PLC是一种数字运算操作的电子系统,是专为在工业环境应用而设计的。它采用可编程的存储器,用于其内部存储程序,执行逻辑运算、顺序控制、定时、计数与算术操作等面向用户的指令,并通过数字和模拟式输入、输出控制各种类型的机械或生产过程。

一般来说,按照I/O点容量分类,PLC可以分为微型PLC(I/O点数为64点以下,内存容量为256B~1KB)、小型PLC(I/O点数为65~128点,内存容量为1~3.6KB)、中型PLC(I/O点数为129~1024点,内存容量为3.6~13KB)、大型PLC(I/O点数为1024点以上,内存容量为13KB以上)。也有一些超大型的PLC控制点数可达几万点、十几万点,甚至更高。一般来说,点数多的PLC,功能也相应较强。当然,这个划分标准并不十分严格,只是业界普遍这么来分类。

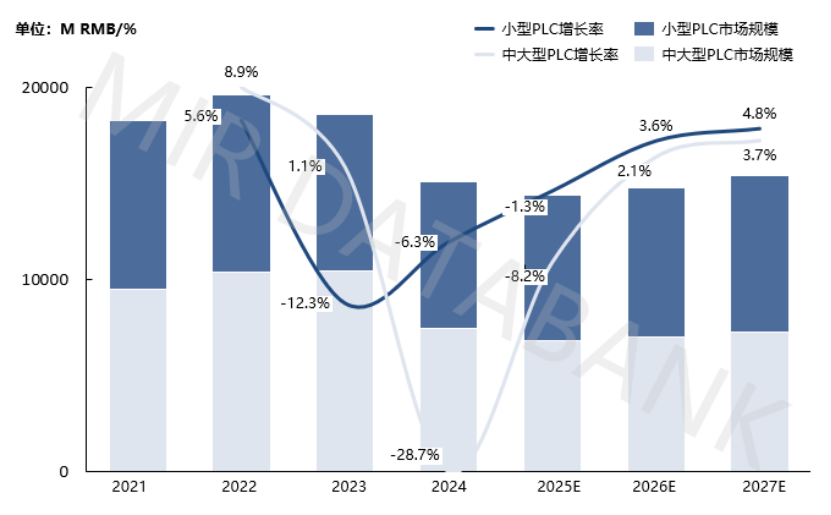

QYResearch的调研显示,2024年全球工业可编程逻辑控制器(PLC)市场规模大约为164.8亿美元,预计2031年将达到213.4亿美元,2025-2031期间年复合增长率(CAGR)为3.7%另据睿工业发布的数据,2021年至2023年,中国PLC销售数据稳步上升。2024年PLC整体市场规模有所下降,小型PLC和中大型PLC均出现销量下滑,这主要是受下游行业需求萎缩,以及2022年和2023年积压库存的影响。

尽管如此,我们观察到,PLC的国产化率在逐渐提升,小型PLC尤其明显。在国内整体PLC市场下滑的背景下,小型PLC市场中仍有一些厂商出现了逆势增长的态势,取得了销售额和市占率的双提升。比如信捷电气、汇川技术、台达和雷赛智能。其中,信捷电气在小型PLC市场份额占据国内第三、汇川技术第四、台达位列第五,雷赛智能作为驱动产品和PC-based产品市场的供应商,近年来才开始进军PLC市场,但其增速还不错。

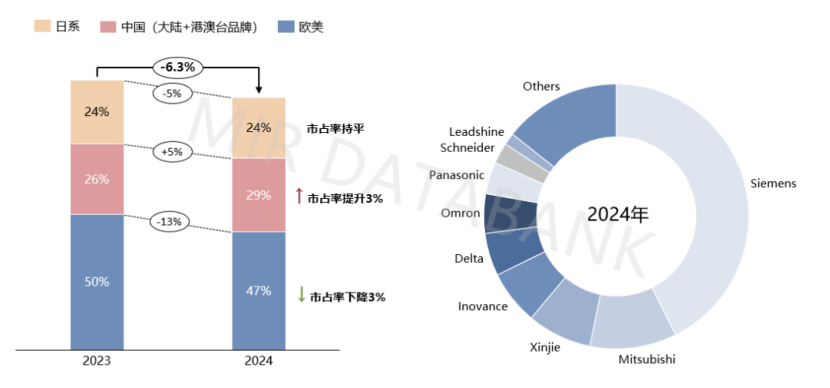

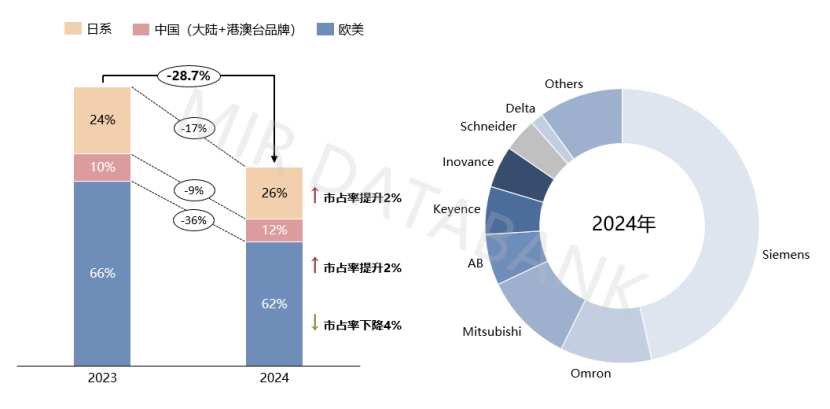

在中大型PLC市场,由于工艺复杂、用户对产品安全性和抗干扰性要求更高,外资品牌凭借领先的技术优势和完善的销售与服务网络,占据优势。在2024年,西门子、欧姆龙、三菱电机、AB等厂商是市场份额更高。其中前两家的合计市场份额就超过了51%。

在中大型PLC市场,虽然国产厂商的市场份额提升相对缓慢,但已经处在扩展之中了。在电力、石油石化、钢铁冶金等关键领域,国产替代的需求极为迫切。以傲拓科技、宝信软件、和利时、中控技术等为代表的拥有中大型PLC的企业,凭借长期的技术积累和国产化替代的政策利好,已经在水利水电、船舶、冶金、轨道交通、石油石化等多个领域取得突破。另外,汇川技术的中型PLC近年来在光伏、锂电、手机等行业取得了突破;信捷电气依托在小型PLC市场优势向中型及大型PLC拓展,2024年已成功实现1000多万元的中型PLC销售额,并且计划今年下半年推出大型PLC产品。

目前,对于中大型PLC市场,国产厂商在短期内难以像小型PLC那样实现快速突破,还需要经历一定的市场验证周期。

PLC的基本构成单元与核心芯片

PLC通常是由多个模块组成的模块化系统,比如控制单元(通常称为中央处理单元,或者CPU)、过个输入/输出模块、存储器、电源模块、通信接口,以及其他功能模块(扩展模块)等。这些基本构成单元的正常运行都离不开各种类型的芯片。

- 控制单元(CPU)芯片:CPU作为PLC的核心,负责执行用户程序、处理输入信号、控制输出,以及进行各种运算和逻辑判断。CPU芯片的性能直接决定了PLC的处理能力和运行速度。常见的CPU芯片供应商包括Intel、AMD、TI、NXP、瑞萨、ST、ADI等国际半导体厂商,他们主要提供的工业级微处理器,以及近年来崭露头角的国产芯片厂商,例如华为海思、飞腾、龙芯等。比如,西门子S7-1200系列PLC就采用了SIEMENS CPU 1212C,这是一种32位微处理器,采用ARM Cortex-M3内核,主频为100MHz;西门子S7-200有采用TI生产的DSP芯片;三菱电机则有其自研的CPU模块,如FX5U系列和Q系列等。

- 存储器: 用于存储用户程序、数据、操作系统和工作数据等。主要包括ROM(只读存储器)用于存放系统程序、固件等;RAM(随机存取存储器)用于存放用户程序、数据、中间结果等,掉电会丢失;以及EEPROM或Flash存储器用于存储用户程序和数据,掉电不丢失,可重复擦写。

存储器芯片的供应商众多,国际厂商如美光、三星、SK海力士、Microchip、英飞凌、ST等,国内厂商有长江存储、长鑫存储、华邦电子、兆易创新、江波龙等。 - 输入/输出(I/O)接口模块 :负责处理现场设备的输入信号(如传感器信号)和输出信号(如控制执行器)。需要的芯片包括数字量输入/输出芯片(比如按钮、限位开关、继电器等)、模拟量输入/输出芯片(ADC/DAC等)、光耦、接口驱动芯片等。

主要芯片供应商包括英飞凌、TI、ST、ADI、东芝、瑞萨电子等是主要的工业级I/O芯片供应商。 这些厂商提供各种数字隔离器、ADC/DAC、电源驱动IC等。 例如,英飞凌提供内置保护和智能功能的数字输入/输出(I/O)模块组件。 国内厂商包括圣邦微、思瑞浦、艾为电子、纳芯微、上海贝岭、荣湃半导体等。 - 通信接口模块: 用于PLC与上位机、HMI(人机界面)、其他PLC或现场设备进行数据交换和网络通信。包括多种工业通信协议,比如Ethernet/IP、Profinet、Modbus、CANopen等。需要的芯片包括以太网控制器/收发器芯片、串行通信接口芯片、现场总线控制器/收发器芯片等。

主要的芯片供应商包括TI、英飞凌、瑞萨电子、ADI、Microchip、倍福等提供各种工业以太网和现场总线通信芯片。此外,国内半导体厂商近几年也出现了一些支持工业总线通信的产品,比如亚信电子、纳芯微、先楫半导体等都有相关产品。 - 电源管理模块: 负责为PLC各部分提供稳定可靠的电源。它通常将外部交流电源转换为PLC所需的低压直流电源,并具备过压、过流、短路保护等功能。需要的芯片包括DC-DC转换器、LDO、PWM控制器,以及MOSFET、IGBT等功率器件。

主要的芯片供应商包括TI、英飞凌、ST、ADI、瑞萨电子、Microchip、安森美等是主要的电源管理芯片和功率器件供应商。国内厂商如矽力杰、圣邦微电子、南芯科技、杰华特、晶丰明源、英集芯等也在电源管理芯片领域崭露头角。

国产芯片的机会与挑战

近年来,国家对工业控制设备国产化高度重视,为国产芯片提供了有利的政策支持。比如工信部提出到2027年关键工业控制设备国产化率提升至40%的目标,这将直接刺激对国产PLC及其核心芯片的需求。

在市场方面,电力、石油石化、军工等关键领域,对供应链安全的高度重视使得国产替代需求极为迫切。这为国产CPU、存储、I/O等芯片提供了进入市场的机会。

再加上国内芯片设计和制造技术不断进步,国产芯片在性能、可靠性等方面与国际厂商产品的差距正在不断缩小,国产芯片在PLC等工业领域的应用潜力不小。

当然,我们也要正视现状,比如之前有行业人士拆解国产的PLC产品内部采用的大都是国际半导体供应商提供的芯片产品,采用国产芯片的数量并不多。

但我们相信随着国内芯片技术的不断成熟,高性能的国产CPU、存储器、IO控制芯片等逐渐能够满足PLC的应用需求,特别是小型PLC领域,国产芯片的优势正不断凸显。加上政策推动和国产替代的紧迫性将加速国产芯片中PLC中的应用。在对安全性要求高的关键基础设施领域,国产芯片将获得优先采用的机会。

结语

总之,国内PLC厂商的崛起为国产芯片提供了重要的应用场景。通过持续的技术创新、加强产业链合作以及抓住政策和市场机遇,国产芯片有望在PLC领域取得突破,为中国工业自动化实现更高水平的自主可控贡献力量。未来的工业电子,国产芯片将扮演越来越重要的角色。

全部评论