重点内容速览:

1. 回暖趋势明显,数据与现象双重印证

2. 多重因素合力推动工控行业回暖

据Mordor Intelligence发布的报告显示, 2024年预计全球工厂自动化与工业控制市场规模为1996.9亿美元,到2029年将达到3044.3亿美元,预测2024-2029年期间复合年增长率(CAGR)将达8.80%。

也就是说,在经历了近两年的调整后,工控行业终于迎来了见底回升的迹象。从去年下半年至今,一些显著的回暖迹象正在浮现,这不仅体现在宏观数据方面,也反映在微观企业行为和企业动态当中。

回暖趋势明显,数据与现象双重印证

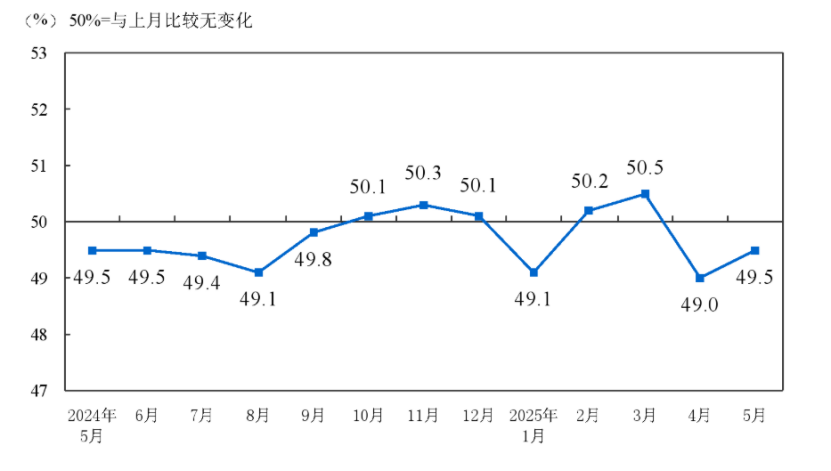

从宏观方面来看,我国的制造业PMI扩张步伐有所加快,供需两端均有所回升。从去年9月份开始,大部分月份的PMI指数都位于扩张区间,今年4月份由于美国关税问题,导致PMI指数下降至49.0%,但随着关税冲突缓解,指数开始恢复上涨。特别是大型企业PMI和高技术制造业的PMI指数景气度较高。比如,5月份,我国制造业PMI指数为49.5%,但高技术制造业PMI为50.9%,已经连续4个月保持在扩张区间,延续了较好的发展态势。

从行业方面来看,今年5月份,农副食品加工、专用设备、铁路船舶航空航天设备等行业生产指数和新订单指数均高于54%,供需两端较快增长。 而纺织、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业的生产指数和新订单指数均低于临界点,产需释放有些不足。

细分领域的数据更能直观反映市场回暖态势。据MIR DATABANK统计,2025年Q1中国工业机器人出货量约7.7万台,同比增长11.6%,其中协作机器人增长41.4%,远高于市场平均增速。

MIR统计的工控行业Q1整体增速为2.4%。从市场来看,2025年Q1的OEM市场中,项目型市场整体同比增速为3.3%,首次同比转正。从行业来看,2025年Q1光伏锂电同比降幅缩窄,纺织、包装、机床、印刷、注塑、食饮等行业受益于终端出海需求,以及国内需求复苏,都出现了5%以上的增长。

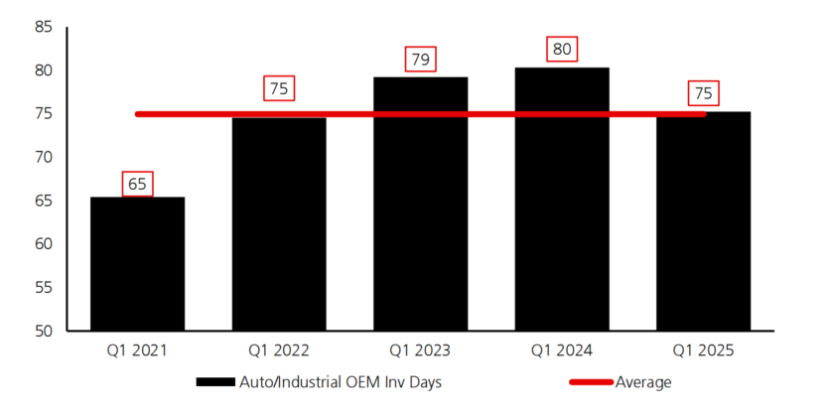

库存也是反映行业现状的一个重要指标。 根据UBS统计的数据,汽车与工业OEM厂商的总库存天数在2025Q1开始企稳,库存天数稳定在约75天,与2024年Q4相比,下降了5天。 其中汽车制造商的库存水平高于历史平均水平,预计整个2025年将会保持类似的水平; 而工业OEM的库存则低于历史平均水平,未来应该会迎来补库存阶段。

不过,值得注意的是,2025年Q1汽车与工业半导体厂商的库存天数为179天,高于过去5年Q1的平均库存天数141天。 与2024年的166天库存天数相比,高了13天。 展望Q2,预计会低于Q1,约为170天,并且下半年将会逐渐下降至162天左右。

从订单指标来看,公开信息显示,工控企业订单同比增长20%~30%,库存回归正常水平。其中,发那科、安川、汇川等企业的订单量已经连续多个季度回暖。比如发那科2025年1~3月中国区的订单增速为34.3%。

多重因素合力推动工控行业回暖

工控行业的回暖并非偶然,而是由技术进步、政策支持,以及下游需求结构变化等多重因素共同推动的结果。

我国的工业生产保持较快增长,产业发展向高端化、智能化、绿色化转型,为经济高质量发展提供有力支撑。

首先是 我国的工业生产较快发展,各地区都在加力推动工业发展,工业生产保持平稳较快增长 。4月份,规模以上工业增加值同比增长6.1%,增速为去年以来月度增速中较高的速度。从增长面来看,4月份,41个大类行业中,36个行业增加值同比增长,增长面超过八成。

二是 工业转型升级持续 。产业高端化发展态势明显,高技术制造业增势较好。4月份,规模以上高技术制造业增加值同比增长10%,明显快于规模以上工业增长。从行业来看,4月份集成电路制造、光电子器件制造增加值分别增长21.3%和19%。从产品来看,4月份3D打印设备、工业控制计算机及系统产量分别增长60.7%和29.5%。

三是 工业新动能不断壮大 。工业智能化、绿色化转型焕新提速,相关行业和产品快速增长。新能源产业发展态势较好,4月份,新能源汽车、汽车用锂离子动力电池产量分别增长38.9%和61.8%。智能产品生产快速增长,4月份,智能无人飞行器制造、智能车载设备制造行业增加值分别增长74.2%和29.3%,明显快于规模以上工业增速;工业机器人产量增长51.5%。

四是 “两新”政策带动效应明显 。2024年3月,工信部等七部门联合印发《推动工业领域设备更新实施方案》,提出到2027年工业领域设备投资规模较2023年增长25%以上。2024年7月,国家发改委、财政部联合印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。2025年3月,全国两会再次释放增量政策,安排大规模设备更新超长期特别国债2000亿元,相较于2024年新增500亿元。在这些政策的推动下,促进了产业技术升级和市场需求扩大,助力工业生产增长。在设备更新政策带动下,4月份农产品初加工机械、包装专用设备产量保持两位数增长;在以旧换新政策带动下,4月份电动自行车、液晶显示屏等产品产量保持快速增长。

五是 出海 。国内需求弱复苏,而海外,尤其是东南亚、一带一路等需求相对较好。由于欧美技术、品牌壁垒高,但市场空间更大,从去年下半年开始,部分国内工控企业就已经开始在欧美创新性产品方面即将获得定点。比如,2025年Q1伟创电气通过海外非俄国家的光伏扬水等行业而快速增长;麦格米特的在印度市场的空调变频器增长迅速,并开始进入欧美电源领域;汇川技术在印度、东南亚、欧洲等市场增长稳定。目前,国内工控企业的全球市占率不足5%,增长潜力巨大。

在这些因素的合力推动下,工控市场今年有望触底回升,并实现增长,有机构预计增长速度将超过5%。

结语

工控行业具有明显的周期性特征,通常与宏观经济周期保持一致。在经历了一段下行调整期后,随着经济基本面的改善和企业信心的恢复,市场往往会迎来新一轮的上升周期。从历史数据来看,工业自动化市场通常在经济复苏后的一到两年内呈现出强劲反弹。当前正处于这一复苏的初期,2025年恰好处于这一周期的上升阶段。

虽然目前地缘政治的不确定性依然存在,但短期内,全球供应链的紧张关系在一定程度上有所缓解,国际贸易摩擦也有趋于缓和的迹象,2025年工控行业有望实现增长,虽然回暖的幅度可能因行业和区域而异,但总体趋势是积极的。

全部评论