在人工智能的大力推动下,MLCC似乎也进入了涨价轨道。

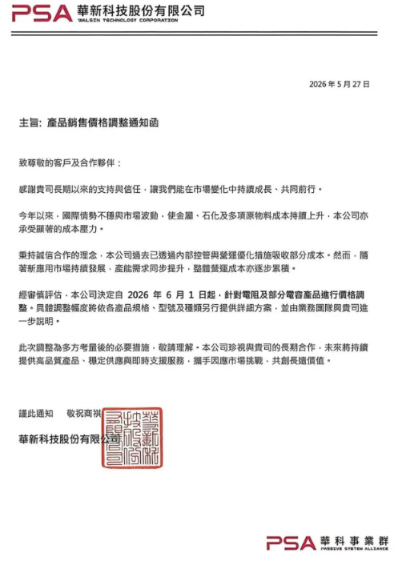

近日,被动元件大厂华新科向代理商发出涨价通知,自6月1日开始调涨芯片电阻及部分MLCC产品价格,主要因多项原物料价格持续上涨,

华新科在涨价通知中表示,国际局势不稳与市场波动,使金属、石化及多项原物料成本持续上涨,内部承受成本压力,随着新应用市场持续发展,产能需求提升,经审慎评估,针对电阻及部分MLCC进行价格调整。

由于村田、三星电机在高容MLCC供需缺口扩大下,平均稼动率奔满载,均已达90%以上,业界认为,国巨、华新科是产能排挤、外溢订单受惠第一排,继国巨大中华区产能重镇-苏州厂满载之下,华新科MLCC稼动率也直奔90%。华新科MLCC产能排名约当全球第五,此次作为中国台湾MLCC首个涨价的厂商,后续或有其他企业跟进。

华新科曾在股东会强调,AI用的特殊品毛利高,产值倍数型跳升,电阻、电容因应AI需求,走向耐高温、耐高压,市调机构预测AI服务器在2026年可望大幅成长36.9%,被动元件厂(MLCC厂)的切入契机主要在运算、通讯与电源三方面,随着GPU/CPU指令周期、功耗提升,AI用电容与电阻需求提升二倍。

华新科指出,在运算、通讯及电源模块规格升级,带动被动元件用量大幅增加,使AI服务器所需被动元件颗数增加约2倍,不仅在用量上增加,也因产品规格较大颗,故相对消耗产能。而因需求增长,公司持续推动扩产计划,每年资本支出约5亿至10亿元新台币,今年底产能较去年底预计增加约10%,以支持AI、车用及通讯等高阶应用市场成长。

有机构表示,MLCC在服务器、光模块有广泛应用,受益服务器功率提升、垂直供电、800V等升级有望迎量价齐升机遇。当前受益AI需求景气,MLCC行业正进入新一轮涨价、景气上行周期,我们看好本土厂商乘风发展并顺势加速服务器、车规等高规格产品突破。

高盛分析师认为,多层陶瓷电容器(MLCC)或将是AI产业链的“下一个供给瓶颈”,正如2025年底当市场关注点集中在AI超级周期部署中的特定瓶颈时,内存价格出现暴涨一样;如今,受AI服务器带来的巨大需求机遇推动——高盛预计其需求量将从2025财年至2030财年增长约4.3倍,整个MLCC行业正日益感受到供需紧张的态势。

值得注意的是,智能手机和PC等传统消费电子客户在传统终端出货承压、供应短缺的背景下,传言近期也开始反常地积极寻求签订MLCC“长协合同”。其深层逻辑在于,随着MLCC全行业的核心产能被优先倾斜和挪调至利润率更高的AI服务器供应链,那些缺乏高优先级溢价能力的传统长尾客户,对于未来自身元器件的备货采购已产生强烈的断供焦虑。

免责声明:文 章综合网络,仅供参考交流,封面图片/配图来源网络,不构成任何投资/采购等建议,投资者据此操作风险自担。

全部评论