半导体器件行业正以 6.7% 的复合年增长率持续增长,主要由服务器、汽车电子以及工业应用需求驱动。在这一生态体系中,半导体制造仍然是价值链的核心支柱。晶圆代工收入(包括 IDM 自有制造和开放代工服务)约占整个半导体器件收入的 50%,凸显了制造产能的战略重要性。

本文由 Yole Group 全球半导体业务总监 Claire Troadec 撰写。Claire 拥有超过二十年的半导体技术、市场分析和战略业务发展经验。凭借与行业领先企业的紧密互动以及深厚的技术背景,Claire 从全局视角解析了半导体制造不断演变的格局。

本次观点分析基于Yole Group丰富的市场研究成果,包括《Status of the Semiconductor Foundry Industry 2026》、《Status of the Semiconductor Devices Industry 2026》、《Greater China Semiconductor Device Industry 2026 》等报告。

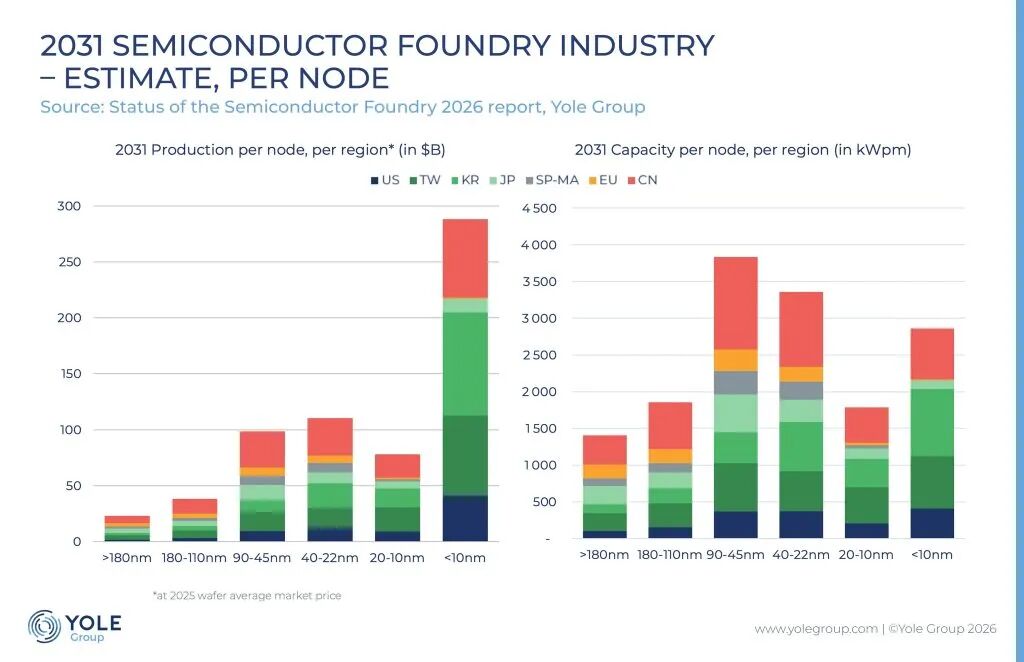

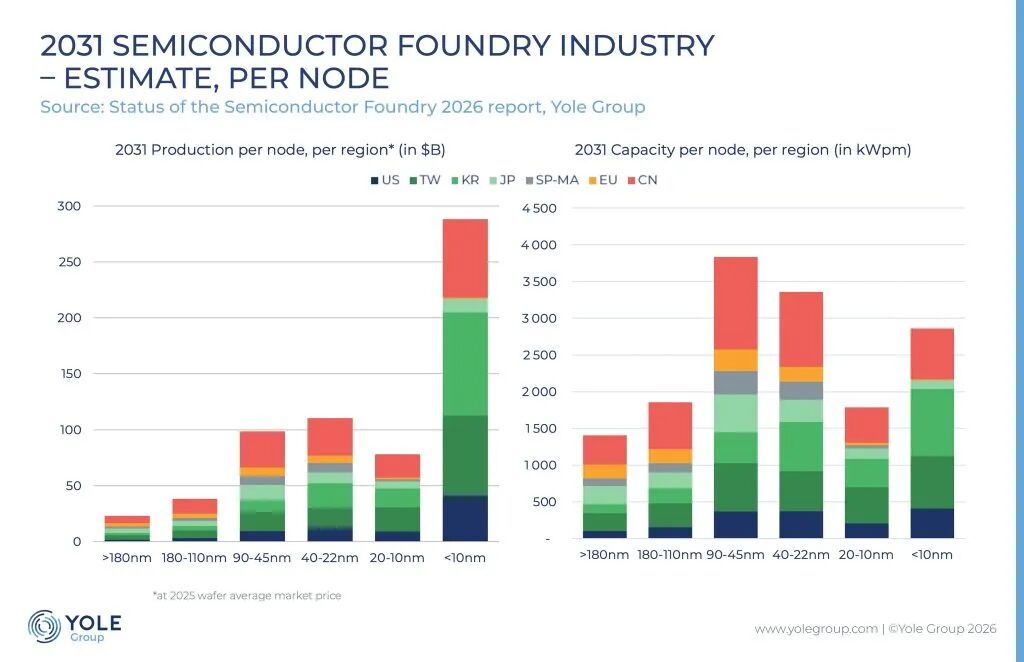

先进制程(10nm以下)预计将创造超过后三个成熟节点类别总和的收入。

产能仍集中于亚洲

半导体制造产能仍然高度集中在亚洲,特别是中国大陆、台湾地区以及韩国。台湾地区通过台积电在先进节点生产方面处于领先地位,而韩国,尤其是三星,在逻辑和存储技术领域均发挥着重要作用。

与此同时,中国大陆正在显著扩展其制造产能,特别是在成熟节点方面。持续的投资可能使中国大陆到 2031 年达到全球晶圆代工产能的 30%,从而强化其作为主要制造中心的地位,尽管其在半导体器件销售中的占比仍相对有限。

因此,全球半导体格局正越来越由不同地区和不同技术节点之间的产能分配所定义。

成熟节点仍占据大部分产能

尽管先进技术在行业中最受关注,但全球大部分制造产能仍集中在成熟节点,特别是 90–45nm 和 40–22nm 工艺。这些节点支撑着广泛的应用,包括汽车电子、工业系统和消费电子设备,并持续产生相当比例的半导体收入。

从区域角度来看,中国大陆、台湾地区以及东南亚部分地区承载了大量成熟节点产能,这反映了多年来逐步扩展的产能布局以及较低的制造成本。

然而,对于最先进的节点(<10nm)而言,情况则存在显著差异,其产能在地理上更加集中。

先进节点:高度集中的产能

10nm 以下先进节点的制造产能主要集中在台湾地区和韩国,由台积电和三星主导。这两家企业占据了全球绝大多数先进节点晶圆产能。

其他地区正在尝试缩小差距。在日本,铠侠(Kioxia)和 Rapidus 等公司正在投资先进半导体生产,而美国在英特尔和美光的带领下,正寻求重建本土先进节点能力。

然而,能够在这一领域竞争的公司数量已经大幅减少。目前,只有台积电、三星和英特尔三家制造商仍在先进节点逻辑制造领域保持竞争。这三家公司正竞相推出 2nm 级技术,预计将在 2026 年前后实现大规模量产。

与此同时,节点命名规则的模糊性也使不同厂商之间的比较更加复杂。制程节点已不再与某一具体物理尺寸直接对应,而是反映各公司自身定义的性能基准和市场策略。例如,英特尔的 18Å 节点在性能上接近台积电所宣布的 3nm 节点,而三星的命名体系则介于两者之间。

中国的战略:产能优先

中国的半导体战略体现出以产能为驱动的路径。尽管中国仅占全球半导体器件销售的 6%,但其已经占据约 21% 的全球晶圆代工产能,且主要集中在成熟节点。

这一制造基础使中国企业在若干器件类别中成为成本领先者。早期进展主要体现在光电子和传感器领域,而功率器件和模拟半导体如今已成为重点发展方向。

存储技术预计也将跟进,这一趋势将受到持续投资和前所未有的 AI 需求推动。供应约束可能为长江存储(YMTC)和长鑫存储(CXMT)等中国制造商在汽车和消费市场带来新机会,而传统存储巨头则优先布局服务器和数据中心等高端市场。

节点代际之间不断扩大的差距

AI 需求显著提升了对先进半导体技术的关注。然而,这种需求也在节点代际之间造成了日益扩大的经济差距。

先进节点(<10nm)在强劲需求和有限产能的推动下,正在经历快速的收入增长并具备较强的定价能力。相比之下,成熟节点(>10nm)尽管占据全球大部分制造产能,却面临明显的价格下滑。

2031年的产能分布

展望 2031 年,半导体制造格局将越来越受到不同地区之间、不同节点之间产能分布的影响。

预计 10nm 以下的先进节点将创造超过接下来三个成熟节点类别总和的收入,尽管成熟节点仍将继续主导全球产能。在这一情景下,美国、台湾地区、韩国和中国大陆将主导半导体晶圆代工格局,并使其他地区逐渐边缘化。

正如 Yole Group 全球半导体研究所描述的那样,半导体制造格局正进入一个关键阶段。尽管成熟节点仍支撑全球产能基础,但先进节点在 AI 需求和供给受限的推动下正快速获取价值。这种不断扩大的差距正在重塑竞争格局,加强区域集中,并加速全球范围内的战略投资。

随着行业迈向 2031 年,理解产能、地域分布与技术节点之间的相互作用,将对于预判市场变化和识别新机会至关重要。

全部评论