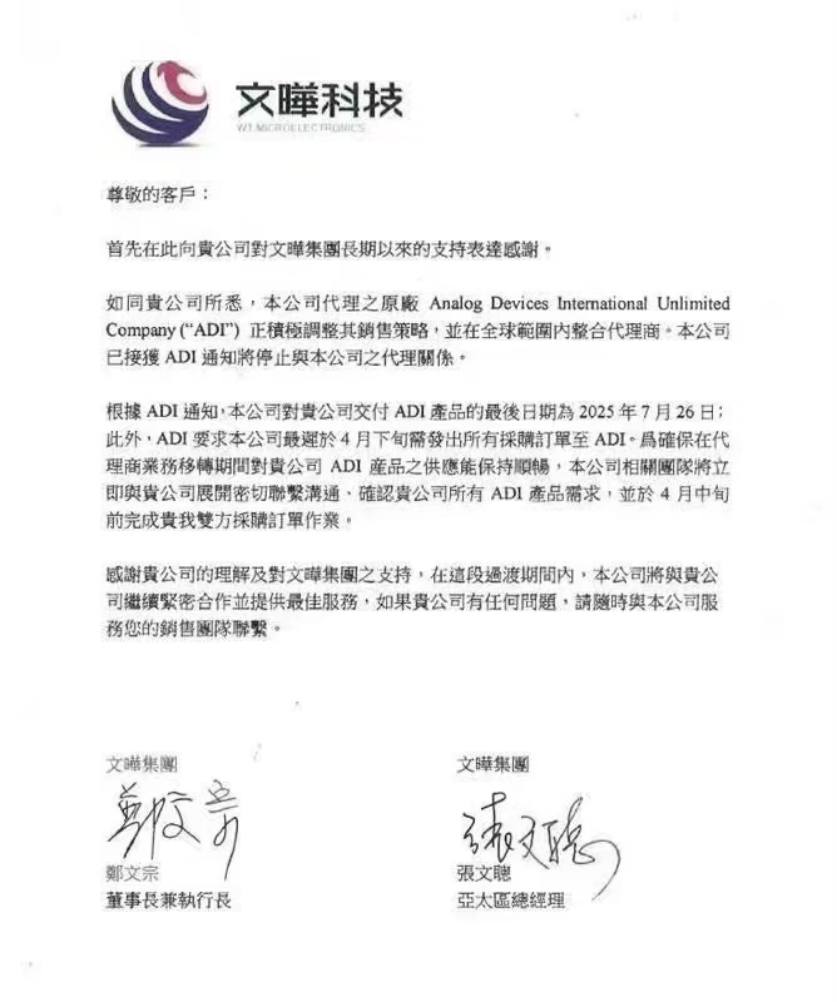

传闻已有一段时间的ADI将要取消文晔代理权一事,昨天有了更确定的消息。文晔主动给客户发出声明,已经接到ADI的通知,将会取消文晔的代理权。

根据ADI发送给文晔的通知,文晔需要将所接到的所有采购订单在4月下旬之前全部发送给ADI,后续将不能再接受新的订单。而ADI给文晔客户的产品交付日期最晚到2025年7月26日。

虽然消息看起来是确定了,但是双方都还没有发布正式公告,ADI官网上的授权分销商页面上还有文晔的信息,文晔官网的代理产品线一栏下ADI还排在第一位。

ADI去年开始频繁调整供应链

如果不算2017年取消安富利与世平的代理权的话,仅仅2024年ADI就采取了多个行动调整其授权代理商,2024年4月,ADI先是变更了与Arrow的合作模式,Arrow不再承担需求方面的职能,只作为ADI的Fulfillment代理商,承担订单、物流等基础职能,ADI还鼓励客户接入自有的eShop商城与销售团队。

2024年11月,ADI宣布终止了与英国分销商Anglia,以及EMEA(欧洲、中东和非洲)地区的合作伙伴(官网上的Semitron和Nisko)的分销协议。Anglia一直是ADI公司主要区域分销商之一,与 Semitron 一起在德国分销ADI功率器件。当时Anglia的CEO Steve Rawlins还对ADI取消其代理权还进行过抨击,认为ADI的决定将对客户选择产生负面影响,“并不是每个人都想从全球超市购买所有的产品,因为那里你唯一能够期待的服务就是自助服务。”

如今又将取消文晔的代理权,虽然ADI没有像TI一样一下子砍掉大部分代理,而是只取消了少数几家代理,不过从TI的进程来看,未来ADI估计将会取消更多代理商的代理权。

取消代理权后对文晔的影响

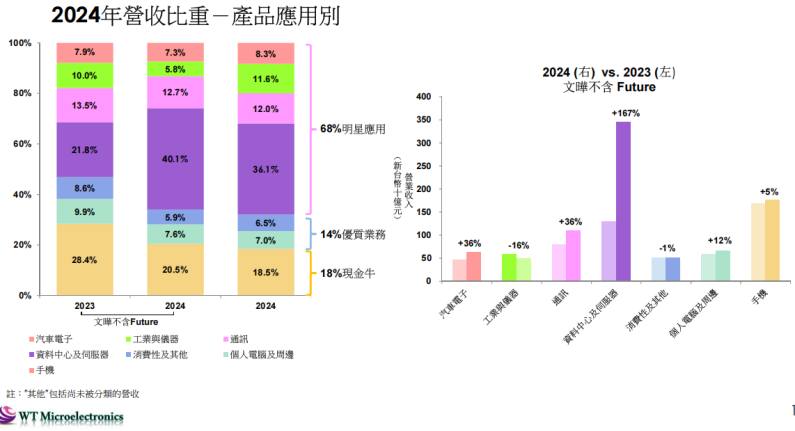

文晔在2024年刚刚登上全球分销商第一宝座,在数据中心和服务器相关产品大量出货的带动下,文晔2024年实现了9,594亿元新台币(约301.65亿美元),同比增长61.38%,超过了Arrow的279.23亿美元年营收。根据文晔今年2月公布的数据,其员工人数约8,000人,全球市占率为12.2%,亚太地区的市场占有率为14.5%,服务了超过25,000家客户。

对比上次2022年被TI取消代理权之后,文晔的营收直接蒸发了12%,被迫裁员300人。 此次,ADI取消其代理权之后,预计影响年营收约8~10亿美元(占总营收的3%~4%)。 更致命的是ADI的工业与汽车芯片占文晔大陆市场收入的35%,这部分的客户可能被原厂直接接管。

芯查查观点:

1、 由于中美之间持续的科技贸易战,已经显露出对于科技公司业绩的影响,头部芯片厂商(如TI、ADI)通过取消代理,直接对接大客户,缩短供应链层级,提升利润空间。长期需关注未来是否有更多的芯片厂商效仿渠道融合策略,通过直销获取终端数据(如客户需求、使用场景),进一步巩固对产业链的控制,挤压下游厂商利润。

2、 对代理商的影响分析:核心代理商市场份额扩大,议价能力增强,可能挤压中小客户服务资源。核心头部代理商需优化客户领域,避免市场领域单一化,加快拓宽业务领域以应对突发的某一厂商取消代理权而对业绩形成大的波动影响。中小代理商需向方案设计服务(如参考设计、算法集成)等高附加值领域转型。

3、 终端企业应对策略:

根据以往芯片原厂取消代理的案例来看,一般会经历半年左右的供货混乱期,需做好应对策略:

短期策略:联系ADI官方或指定代理商确认库存与交期,优先锁定关键物料,通过ADI官网提交技术支持请求,获取替代设计资源,迅速提货和做好短期囤货,同步加快转单。

长期策略:评估同类型芯片方案,降低对单一供应商依赖。加快推进试用国产芯片,做好国产替代方案。与ADI或新代理商协商长期供应协议(LTA),明确缺货责任与赔偿机制。重点监控库存水位与交期波动,提升响应速度。

全部评论