尽管美国国内半导体生产面临政治和国家安全方面的担忧,但根据 TechInsights 最新的年度研发支出分析报告显示,美国公司在全球芯片行业的研发总支出中仍然占据超过一半的份额。

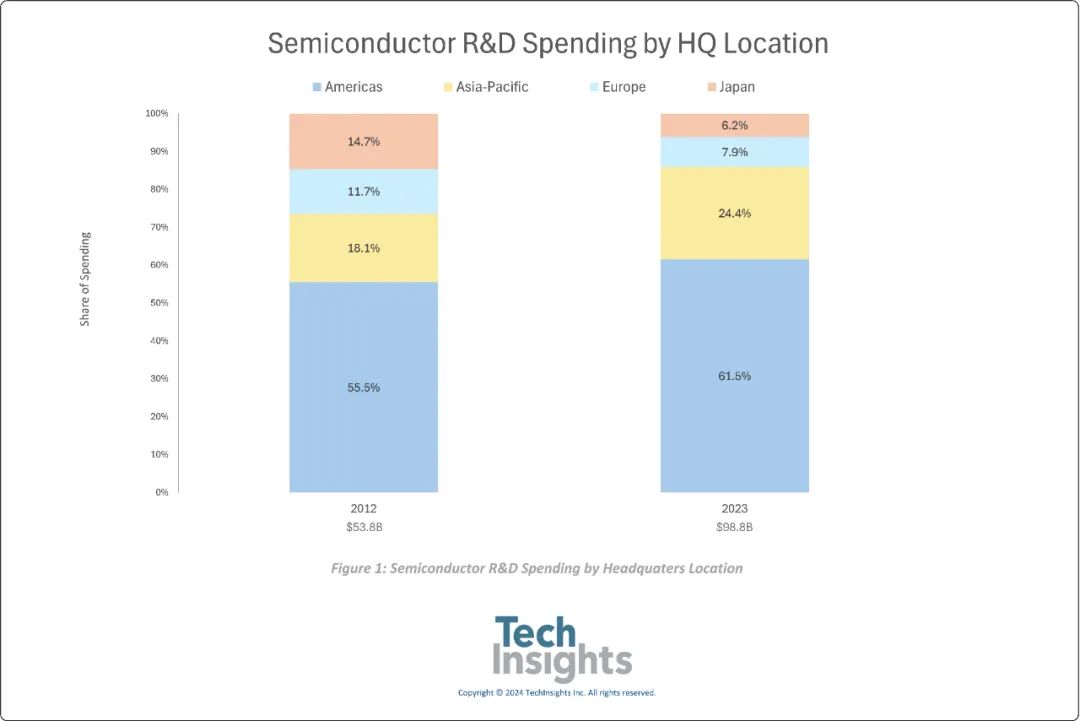

根据TechInsights在“McClean Report” 6月更新版中对研发趋势的深入分析,2023年全球半导体行业的研发支出中,约有62%来自总部位于美洲地区的公司,且这些公司几乎全部位于美国本土,其中英特尔的贡献尤为显著,占比达到16%,去年研发支出为160亿美元。总体来看,在2023年研发支出最多的十家半导体公司中,有六家来自美国,两家来自台湾地区,一家来自韩国,还有一家来自欧洲。 2023年亚太地区公司(包括晶圆代工厂、无晶圆芯片供应商以及IDM)的半导体研发支出约占全球总额的24%,紧随其后的是欧洲供应商,他们的研发支出约占行业总支出的8%,而日本则占据了6%的份额。自2012年以来,美洲芯片供应商在全球半导体研发支出中的份额已从接近56%的水平有所增长,同时,亚太地区公司(包括中国大陆在内)的份额也从18%有所提升。

2023年,位于台湾地区的半导体公司(包括晶圆代工厂,如台积电)占全球半导体行业研发总支出的14.4%(约142亿美元)。韩国供应商,主要是三星和SK海力士,占全球半导体研发支出的8.1%(80亿美元),而中国大陆公司则占去年半导体研发支出的约2%。

TechInsights的报告指出,亚太地区其他国家占全球半导体研发总支出的比例不到1.0%。 根据TechInsights发布的“McClean Report ” 6月更新版,2023年全球半导体公司的研发支出合计占其总销售额的17.7%(988亿美元),而2012年这一比例为16.9%(538亿美元)。

全部评论