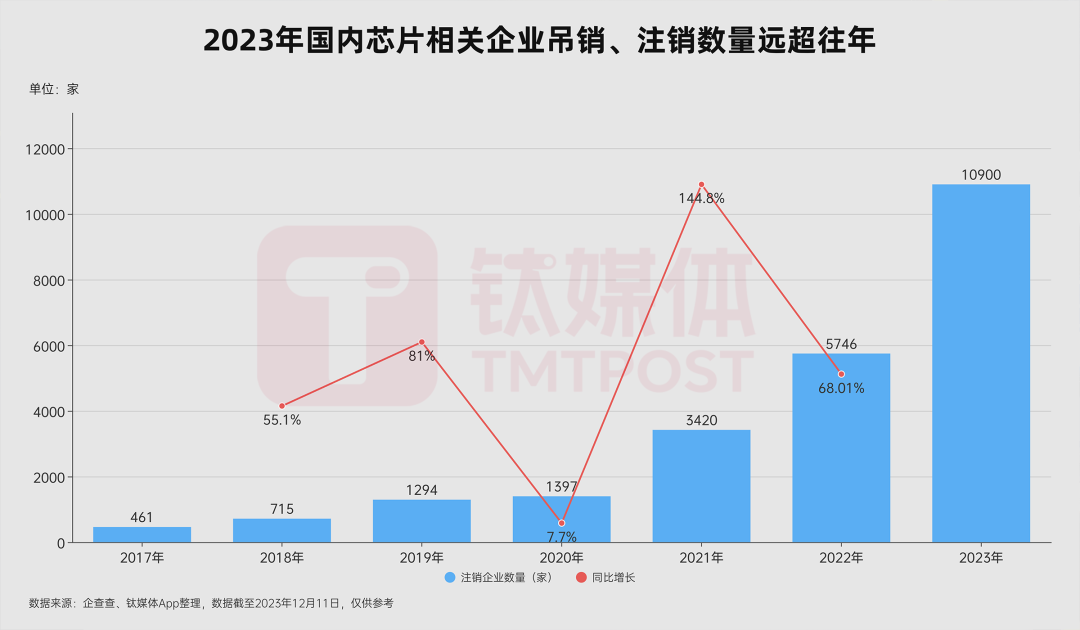

12月12日消息,企查查数据显示,截至12月11日,2023年,中国已经有1.09万家芯片相关企业工商注销、吊销,同比增加69.8%,比2022年的5746家增长89.7%;同期新注册6.57万家芯片相关企业,同比增加9.5%。

2023年相关企业注销、吊销数量远超往年。年均1.09万家芯片公司意味着,平均每天就有超过31家芯片企业注销、吊销工商信息。

2023年是热浪退潮的一年,浮华褪去,ppt概念公司和裸奔的芯片公司在行业逆风时期根本站不住脚,持续亏损、库存积压严重、行业供应饱和,每一刀都扎在企业经营的动脉。

与国外芯片巨头相比,中国芯片企业数量虽多,但规模较小,大多沉浸在“小而散”的状态,加上行业内部“内卷”严重,国内芯片小企业数量众多,大多数公司很难在行业低迷期获得发展的机会。

但消失的不仅仅是小企业,很多背靠大树的富二代芯片公司一样难逃解散命运。2023年,国内多个国产芯片公司相继爆雷...…继OPPO哲库、TCL摩星半导体解散之后,复星集团旗下已完成三轮数亿元融资的汽车芯片公司复睿微电子又被传出解散,甚至连赔偿的N+1都要从明年第二季度分期支付。

行业里总结国产芯企陨落的缘由,主要为以下几个方面:

首先,大环境的问题。从大环境来看,近年来的经济衰退、下行周期、需求不振、地缘政治……半导体产业经历了波诡云谲的变革和多重因素导致的周期性下滑,引发全球市场格局的重塑,在这一过程中,芯片行业内部的调整和重组已成为必然。

其次,钱的问题。要知道研发芯片在很长一段时间内都是没有盈利的,不仅如此,每年还需要耗费上亿元的研发资金。企业能拿到的钱可以分为“容易钱”和“难的钱”,当容易钱退场的时候,就是图穷匕见的时候。

- “容易钱”:各种政府补贴或以项目为名的补贴;机构融资,包括大基金、天使、VC、PE乃至科创板上市;大股东或母公司输血。

- “难的钱”:是从市场、客户那里赚产品的钱,又辛苦又慢。假设公司业务不能走上良性循环,赚不到市场的钱就需要不停地输血融资。

对于处于初创阶段的芯片设计企业来说,由于主业表现欠佳,自身又融资困难、需求低迷、造血无望,长时间的投入与产出失衡,就只能被“雨打风吹去”。

第三,定位的问题。北京半导体行业协会副秘书长朱晶近日在朋友圈中分享了这些背靠大厂的芯企突然解散呈现的特点:一是都是“攒局”式发展。核心团队是用远高于市场合理的薪水攒起来的,非整建制,无凝聚力也缺乏使命感,容易派系林立。二是都是背靠金主“输血”。金主无论是喂资源,还是喂订单,或者直接喂钱,一旦停止了也就散了。三是都是无法被并购。本就是背靠大企业孵化的公司,被并购的约束太多,所以原地解散是最简单粗暴直接的。四是都没活过一个周期。半导体行业3~4年一个周期,这几家企业成立时间都不超过4年,最短的不超过两年,都是生于安乐死于忧患。从深层次来看,这些芯片厂商难以维系的主要原因不是团队内耗、躺平思想严重,而是定位。以TCL旗下摩星为例,其产品方向涉及智能感知交互、AI图像处理、智能连接以及新型显示驱动IC设计。一个初创团队本应集中火力尽快实现单点突破打开局面,而四面出击的结果也只能是遭受“十面埋伏”。

第四,技术的问题。由于摩尔定律的存在,对芯片研发的技术和时效性要求非常苛刻,这就要求创业团队有着深厚的技术积累,并且在技术的选择上要有所取舍,以成熟工艺为目标进行创业,显然不现实,因为已经有了相对稳定的市场格局,以先进工艺为目标,又要面临很大的技术性挑战,现在全球范围内有此能力的就那么几家,实现突破又会面临非技术、非市场等因素的制约。

全部评论