作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的养乐多

最近一段时间,光通信在资本市场引起一阵波澜,起因还是高层表示要继续推动光通信等核心技术的加速突破,表示出对该领域的信心和决心,不少玩家出现20cm也不意外。

而光通信产业中的重要组成部分之一,就是光器件,通俗易懂的说,它的主要作用就是实现光纤通信中的光电转换和电光转换的功能,就是锂电池在电动车中的地位一样,不可或缺。

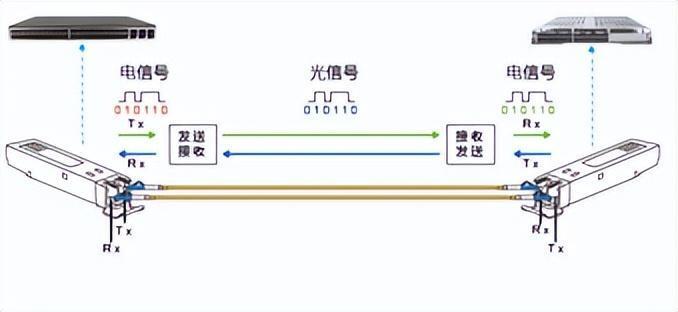

光模块结构

光器件玩家们最近也是利好不断,用实际行动回馈投资者们。比如天孚通信(300394)就已经为激光雷达的玩家们配套光器件产品,部分客户已经实现了批量生产。笔者把长盈通(688143)去年的营业收入进行拆分,发现光器件设备及其他整体较上年同期上升124.82%,主要也是下游的订单增加。

除了玩家们努力,赛道上的游戏规则方面,咱们也在寻求突破。就比如上个月首个中国主导起草和制定的有源光器件IEC国际标准发布,产品也将出现在5G、数据中心等设备中。

作为光模块的重要组成部分(成本占比超过了35%),光器件的发展也牵动着不少投资者的心,今天我们就走进它的世界,看看它的未来在何方。

一、规模更大,玩家更强

如果我们把光器件进一步拆分,可以分为光有源器件和光无源器件。如果把光有源器件比作光传输系统的心脏,那光无源器件则是系统的关节(不需要外加能源驱动工作的光电子器件),承担着不同的功能。前者的市场份额大约为83%。

光器件分类情况

从光器件的市场竞争情况来看,因为光器件的产品种类众多,所以不同玩家在不同领域有着自己独到的优势。如果按照市场销售额来进行分类,光发射次模块器件的占比接近50%,其次是光接收次模块(占据了32%的市场销售额)。

光器件的市场份额

这几年,在全球云玩家资本性开支增长和5G网络建设的推动下,国内的光器件市场从2018年开始了新一轮的增长行情,据专业机构预测,明年的国内光器件市场将达到300亿元,最近五年的复合增长率也达到了12%。龙头玩家们主要以IDM模式为主(集成制造)。

除了光器件行业的高速增长,行业这几年呈现出另一特征就是资本运作不断,主要以并购重组为主,就比如Lumentum并购了Oclaro,两者实现强强联合。2020年Marvell 100亿美元收购Inphi;诺基亚收购硅光初创公司Elenion等等,不胜枚举。

在光器件这个竞争及其激烈的市场中,外延式增长无疑是最快捷的方式。并购的动因无非是因为光器件的种类繁多,但是每个细分产品的市场规模又小,技术壁垒又高,所以通过并购更容易实现产品、技术和客户的协同。

二、向高端进发

当我们把光通信的产业链打开,你会发现光器件位于产业链的中游,竞争也相对激烈。而向上游看去,光芯片领域更是让不少玩家望而却步。

光通信产业链

但俗话说越是困难的事情,做起来也就越有意义。这两年,400G的光模块开始大规模部署,800G的光模块开始放量,这一下拉动了上游高速光芯片的需求,这也是光模块中较大的成本项,其性能直接决定光模块的传输速率。

国内的光芯片玩家,分产品来说,部分高速率激光芯片(10G、25G等)等已处于国产化加速突破阶段,实话实说,25G以上的高速率激光芯片才刚刚起步,还有比较长的路要走。

举个简单的例子,在高功率激光芯片方面,长光华芯(688048)、武汉锐晶在国内的市场份额两者相加已经达到了20%,但放眼全球还是微不足道。而且,目前来看,25G光芯片的国产化率约为20%,但如果再往高端看去,25G以上的国产化率是多少呢?

这个数字是不到5%。很明显,越往山顶走,看到的中国玩家就越少,但是俗话说,最好风景在顶峰。

三、换的赛道,全新竞争

当光器件这个充分竞争的市场让不少玩家感到增长乏力时,拓展第二增长曲线,不失为一个好方法。

这个曲线的开启,还需要激光雷达的帮忙(无人驾驶助力),毕竟激光雷达的设计与制造需要大量光学器件的技术积累,所以和光通信的产业链在某种程度上有复用性,相对门槛也更低。

就比如爱吃螃蟹的华为,身先士卒,2020年发布关于激光雷达的专利,去年华为在全球激光雷达的市占率已经接近5%,再比如中际旭创(300308)也对激光雷达核心技术进行了比较深入的研发和探索。

所以,在一条路走到黑的时候,换个思路,站在更高的维度上,或许你又能打开新世界的大门。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

全部评论