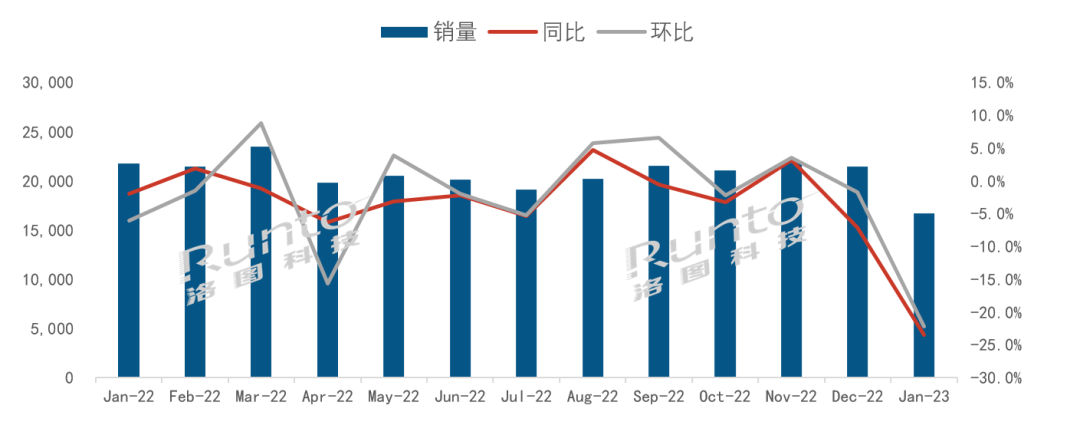

3 月 11 日消息,根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2023 年 1 月,全球大尺寸液晶电视面板出货为 16.7M (1670 万)片,同比下降 23.4%,环比下降 22.2%。

全球十家电视面板厂变八家。SDC(三星显示)已在去年 12 月份出清最后的库存;同时,CEC (中电)G6 停产。此外,LGD(乐金显示)韩国坡州 P7 工厂停产,广州工厂大幅度减产,GP1 和 GP2 的产能利用率不足 50%;加之中国春节致生产天数减少,1 月全球液晶电视面板厂整体稼动率仅有约 65%。

中国大陆电视面板厂出货量在全球市场的占有率首次突破七成,达到 72.2%,环比提升 11 个百分点,同比提升 5 个百分点。

BOE(京东方)当月出货量超过 400 万片,排名第一,但同环比均有两位数降幅。32 英寸、43 英寸和 65英寸三大主力产品上,BOE 继续保持领先。85/86 英寸产品出货比较稳定,但在 75 英寸产品上 BOE 开始走弱,与 CSOT 近两月的差距在逐步加大,从 100K 扩大到 160K。

CSOT(华星光电)当月出货量近 360 万片,同比下降 8.9%,环比小幅下降 3.5%。CSOT 在 55 英寸和 75 英寸两大主力产品上领先优势非常明显,市场份额分别超过 40% 和 50%。超大尺寸 85 英寸产品上,当月同环比均有两位数增长,且是环比唯一增长的面板厂。同时,98 英寸产品的市场份额保持在 70% 左右。

HKC(惠科)本月出货量超过 310 万片,同环比均有小幅下降。HKC 主要三大尺寸产品 32 英寸、43 英寸和 50 英寸出货较为稳定,其中 43 英寸和 50 英寸同环比均实现增长。超大尺寸 100 英寸产品从去年 9 月开始量产后,每月出货稳定在 1-2K。

台系面板厂 Innolux(群创)和 AUO(友达)的合并市占为 19.4%。Innolux 是本月唯一实现同比增长的面板厂。台系优势产品 85 寸受到大陆面板厂的挤压,市场份额从去年的 55.6% 下降到本月的 42.4%。

日韩系面板厂本月合并市占为 8.4%,环比骤然下降 10.3 个百分点。Sharp(夏普)的市场占有率相对稳定在 4% 左右,差异化产品 60 英寸和 70 英寸的出货环比均实现大幅的增长。

2 月中旬,液晶电视面板突然涨价,从月初开始,整机品牌就开始追加面板采购订单,涨价确立后加单愈发明显。事实上,目前的加单更多是需求前置,终端市场仍然低迷。

全部评论