近日消息,此前,英特尔原计划在德国东部城市马格德堡建设一家大型芯片工厂,然而,由于欧洲持续爆发能源危机以及芯片制造相关原材料价格大幅度上涨,英特尔或将放弃这一计划。

12月19日,英特尔公司表示,目前正积极与当地讨论工厂建设计划,力争由德国方面补贴弥补该项目的资金缺口。

据了解,在今年二月份的时候,欧盟公布了筹备已久的《欧洲芯片法案》,该法案宣布欧盟将动用超430亿(欧元)资金支持芯片相关项目,着力支持建设大型芯片制造厂。

欧盟在法案中还提出了到2030年,将欧洲地区芯片产量从占全球份额10%提升至30%的目标。

不过这一计划的实行似乎困难重重,全球通货膨胀高企,能源价格高居不下,欧洲半导体的整体发展环境并不乐观。

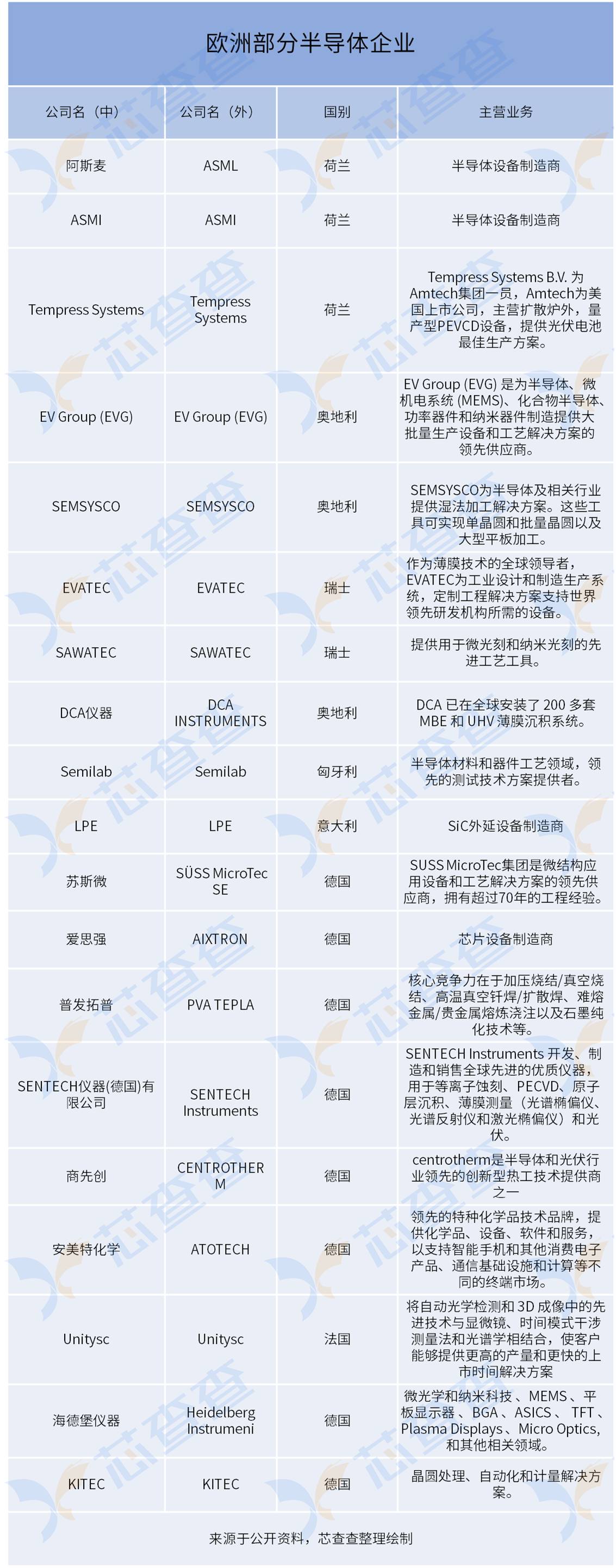

而其实作为半导体产业链的重要一部分,欧洲半导体实力不容小觑。

据欧洲半导体行业协会(ESIA)的数据,2021年欧洲市场的年半导体销售额达到 477.57 亿美元,比 2020 年增长 27.3%。在各区域销售额中,排名第二,为(27.3%),仅次于美洲市场的27.4%。

欧洲半导体的实力累积

全球半导体的发展历程可以概况为上世纪70年代,硅谷刚刚成形初具规模,并引领世界,80年代日本引领风骚,欧洲也大放异彩,90年代韩国以及中国台湾省开始发展,00年美国重回巅峰,10年后韩国与中国台湾开始主导制造,美国保持设计优势。

在这一过程中,欧洲半导体的强劲实力便是在80年代开始累积。

20世纪80年代,欧洲的主要集成电路企业在各国政府的支持下,积极推动相互之间的合作与发展,先后发布了ESPRIT项目、RACE(欧洲先进通信技术研究开发计划)、JESSI(欧洲联合亚微米硅计划)项目。

此外,两次工业革命使英国、法国、德国、荷兰等一批欧洲国家在科技、工业、经济等领域大幅度领先世界其他国家。二战结束后,集成电路产业在欧洲各国都得到政府的高度重视,尤其以英国、法国、德国、荷兰、意大利最为突出。当时的集成电路公司基本都是依托本国的大型工业企业发展起来,同时集成电路产品的开发基本上也只是本国工业产品的附属品,随着产业的不断竞争,欧洲的集成电路公司逐渐从所依附的企业中独立和发展起来,并通过一系列的淘汰和重组,最终形成了目前的产业格局。

三巨头的进击

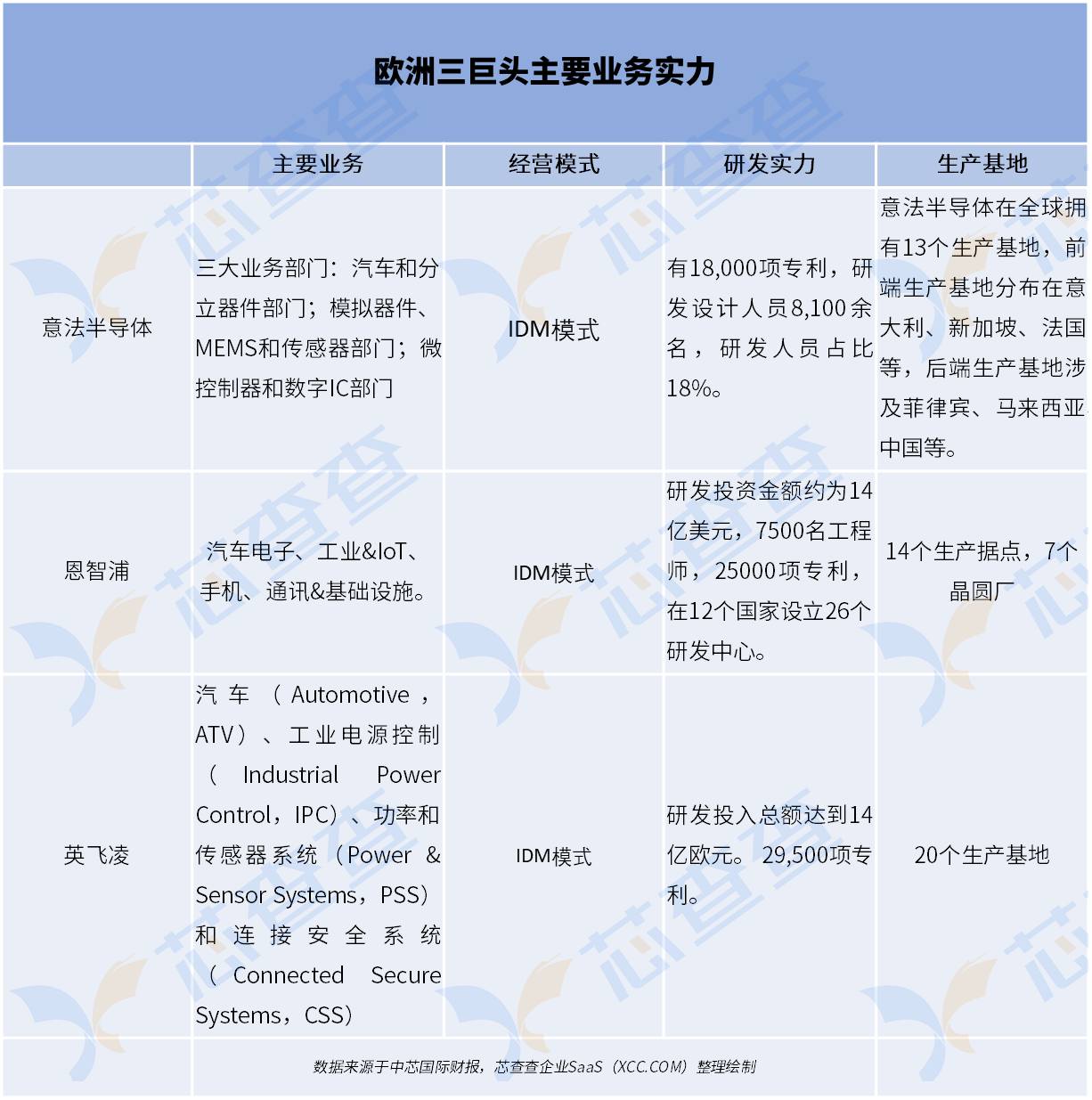

提及欧洲半导体,不得不提的便是欧洲半导体三巨头,意法半导体、恩智浦和英飞凌。数据显示,2021年三家企业的市场占有率总和约为17%,在历年的半导体排行中,这三家也几乎从未跌出全球半导体企业20强。三大巨头的实力主要体现在工业和汽车等B端芯片。调研机构半导体情报(SI)对2021年汽车半导体市场统计结果显示,英飞凌以57.25亿美元的汽车半导体销售额位居市占率第一宝座,汽车半导体销售额占到该公司同期营收约44%;恩智浦汽车半导体营收54.93亿美元,紧随其后;位居第三的瑞萨电子营收42.1亿美元。第四至第十位分别为:TI、ST意法半导体、博世、安森美半导体、ADI、美国微芯、罗姆半导体。

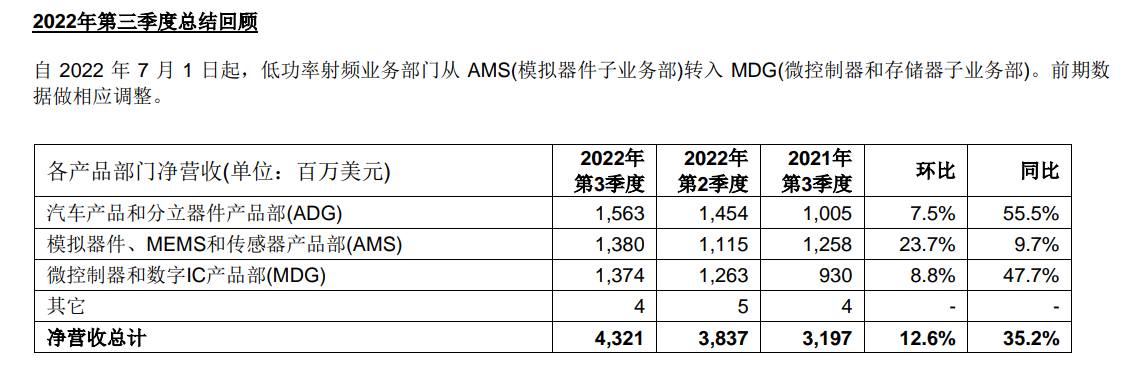

根据意法半导体2022年Q3公司财报数据,按照产品大类来看,意法半导体第一大业务版块汽车产品和分立器件产品部(ADG)占比36%、其次为模拟器件、MEMS和传感器产品部(AMS)占比31%、微控制器和数字IC版块占比29%。三大版块分布较为均匀,汽车产品和分立器件占比最大。

而英飞凌的财报则显示,英飞凌2022财年全年营收为142亿欧元,同比增长29%,利润达到33.78亿欧元,同比增长63%。公司四个部门均实现同环比高速增长。

值得一提的是, 作为全球功率半导体的龙头,英飞凌全球市占率达到36%,从1992年起就开始着手碳化硅的研究,2001年成为全球首家推出碳化硅二极管的厂商,2015年实现了碳化硅从4英寸转入6英寸晶圆的生产,2018年通过收购 Siltectra 公司获得了碳化硅晶圆的冷切割技术。官网消息显示,目前,英飞凌已向3,000多家客户提供基于碳化硅的半导体产品,计划到本世纪20年代中期,将碳化硅功率半导体的销售额提升至10亿美元。同时,氮化镓市场预计也将迎来激增,从2020年的4,700万美元增至2025年的8.01亿美元。

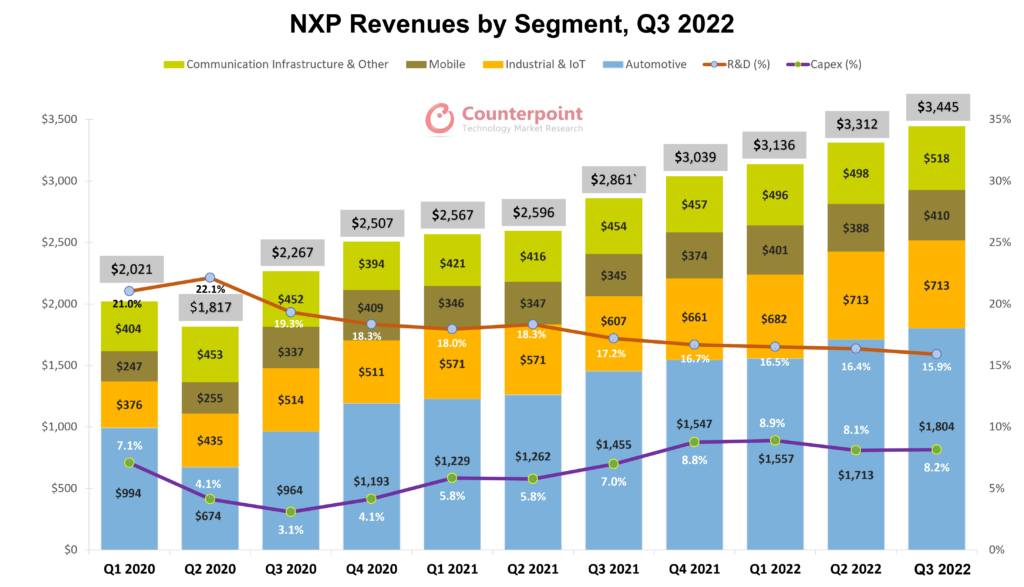

而恩智浦方面,其2022 年第三季度财报显示,收入为 34.5 亿美元,同比增长 20.4% 和环比增长 4%,比公司此前指引的中点高出 2000 万美元。与第二季度相比,恩智浦的汽车、移动和通信基础设施领域表现良好,从图表中可以看出汽车一直是恩智浦第一营收来源。财报显示,恩智浦工业和物联网领域较为举步维艰。具体而言,占收入近 40% 的面向消费者的物联网业务在渠道中的销售表现较弱。

从这个三巨头的财报和主要业务情况可以看出,意法半导体侧重于中低端工控,相对于英飞凌和恩智浦,意法半导体在传感器业务上更加突出,特别是其MEMS技术,竞争力很强,也正是依托该优势技术,使得该公司在消费类电子、汽车,以及工业传感器应用方面都有较强的竞争力。而英飞凌在汽车电子、工业控制、医疗等领域长期经营,定位高端,碳化硅是其重要的业务布局。恩智浦则持续专注于汽车市场,占据了汽车领域毫无疑问的霸主地位。

强者恒强,欧洲三巨头的地位即使是在2021年市场行情波动极大的情况下,也丝毫未受影响。除了长久以来积累的实力以外,也和三巨头选择的战略方向相关。不论是意法半导体、恩智浦还是英飞凌,都选择了汽车和工控领域,较少涉及消费领域。而汽车和工控领域技术门槛高、需要时间累积,这是其王牌所在,更是其在市场保持稳定状态的定海神针。

除此之外,不论是三巨头还是欧洲其他半导体企业,近些年都很少听见他们在先进制程上的追求,主要是他们不需要像内存公司一样进入先进制程, 选择自己设计加工或者选择fablite(部分外包给代工厂)模式基本是他们的共识,他们有其利基市场,在汽车等领域让他们如鱼得水,而这些都不需要先进制程,欧洲半导体企业本固枝荣,根深叶茂即使不参与热门赛道也能开创出一片天地。

意欲挽救半导体话语权的欧洲芯片法案

当然,商业历史上从来没有什么神仙皇帝,“帝国”必然难逃盛极而衰的终极命运。放眼科技史,强大的公司往往会因为漠视边缘化创新机会而衰落,同样,任何一种看似完美的竞争优势必然有鲜明的逻辑反面,这是被欧洲半导体的众多对手所共识的,整个欧洲对此也十分有危机感,前有不断跃进的美国,后有奋力直追的日韩,欧洲即使实力再强,也不能掉以轻心。

2022年2月,欧盟委员会公布了酝酿已久的《欧洲芯片法案》(A Chips Act for Europe)。根据法案,到2030年,欧盟拟动用超过430亿欧元的公共和私有资金,支持芯片生产、试点项目和初创企业,并大力建设大型芯片制造厂。欧盟在法案中还提出了一项雄心勃勃的目标,到2030年,将芯片产量占全球的份额从目前的10%提高至20%。

目标很宏伟,但实施起来却没有那么简单,430亿欧元看起来十分多,但对于资金密集型的半导体行业而言,所能起到的成效还未可知。

早在10月的时候,恩智浦半导体的负责人就表示,欧盟为《芯片法案》分配的资金远远不足以实现其为 2030 年设定的目标,欧洲芯片制造商最起码需要大约5000亿欧元(37278亿元人民币)的投资才能够达到20%的目标市场份额。

除此之外,William MOREAU——CLEPA-欧洲汽车供应商协会、政府事务高级政策经理也表示,想要推动欧洲半导体产业发展,实际上需要2400亿欧元(约合17892亿元人民币)至6000亿欧元(44733亿元人民币))的私人投资总额。

但是在现在的情况下,要能源紧张、通胀高企等一系列问题缠身的欧洲拿出这么多钱投资困难重重。

这也便回到了我们开头所提的话题,由于欧洲持续爆发能源危机,以及芯片制造相关原材料价格大幅度上涨,英特尔或将放弃在德国建厂的计划。其实这是迄今为止,欧洲宣布的最大一笔投资,对于本来就缺少晶圆厂的欧洲来说至关重要。无论是欧洲芯片法案的实施抑或是英特尔建厂的投资,其实都和欧洲现在的困境息息相关,归根到底就是没钱,没资源。

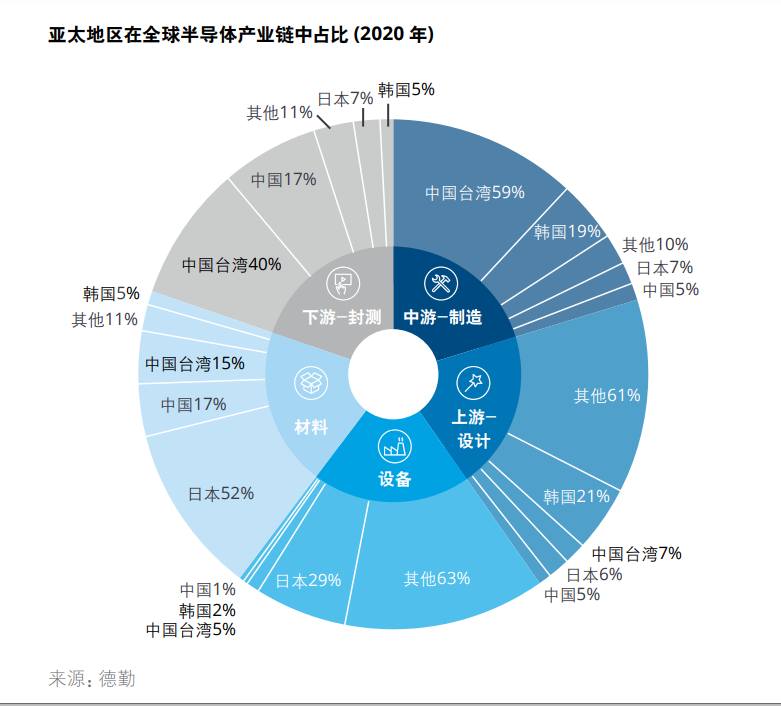

而欧洲半导体虽然整体在汽车、工控等领域实力十分强劲,但其实在整个供应链上十分依赖亚洲半导体,日经中文网资料显示,在截至2019年的20年里,世界半导体出口量中,中国台湾省、韩国、中国大陆等亚洲地区的出口量从五成增长到八成。另一方面,欧洲的半导体工厂很少,持续处于净进口(半导体进口大于出口)状态。结合德勤的报告也可以看出,不仅是对于欧洲,对于全球而言,亚太地区在各产业链的占比也居高不下。

目前,全球近75%的芯片产能集中在日本、韩国、中国,全球领先的7nm和5nm节点100%的产能均位于东亚。尽管欧盟公司在半导体产业链中占据重要地位,但在材料、设计、制造、封装、测试和组装方面,仍然高度依赖外部的少数供应商,欧盟缺乏应对全球芯片短缺危机的弹性修复能力和自我满足能力。

写在最后

明星璀璨,是欧洲半导体主要特征,多年的实力累积使欧洲能驰骋江湖多年,但是依然难以抵挡整个颓势。“独木不成林”,无论是欧洲还是中国都应该高度重视半导体全行业产业链建设,推出一系列加速半导体国产化进程的中长期规划和利好政策,持续改善本土生态系统,苟日新,日日新,又日新,只有及时反省和不断革新才能在半导体行业风云变幻中立于不败之地。

全部评论