近日,苹果公司公布第三财季财报。数据显示,第三财季利润降至194亿美元,同比下降10.6%,是自2020年7月至9月季度以来业绩最差的一个季度。与此同时,进入2022年,从手机到电视,从笔记本电脑到平板电脑再到台式机,几乎所有消费电子产品的出货量都在下滑。从用户端而言,产品差异不明显,用户购机需求不高,也导致消费需求直线下降。从供应链端而言,手机、PC、电视等厂商砍单明显,消费类电子芯片通过价格腰斩来出清和调整库存,需要一定时间进行调整。种种迹象表明,作为在中国爆火十余年的产品形态,智能手机的发展似乎已经到达了肉眼可见的瓶颈期,未来,智能手机新的增长突破点将落于何处?消费电子又会迎来怎样的发展局面?上下游厂家又该如何应对?芯闻路1号特此采访了盘古智库研究员江瀚、中国文旅创新创业智库丛书总编张德欣,他们对于相关话题给出了自己的看法。

下行的市场究竟受什么驱动?

在过去的一段时间里手机厂商为了更好地抢占市场推出了一款又一款极具特色的产品。可产品在不断更新迭代的同时,不少网友却发现如今的年轻人开始“换不动”手机了;这也导致了许多厂商在频发新机的同时,自家的旧产品库存积压严重。

根据海关总署公布的数据显示,截至2022年一季度,全球智能手机出货量3.112亿台,同比下降11%,已降至历史同期偏低水平,全球PC出货量较去年同期录得负增长,均反映随着疫情居家要求的放松,电子产品需求或已逐步饱和,同时,4月韩国电子产品出口增速也有显著回落,或也印证了这一趋势。由于全球电子产品需求已见顶回落,未来我国电子产品出口或将持续走弱,那么,消费电子市场下行究竟是什么原因导致的?

对此,盘古智库研究员江瀚从三个方面给出了他的看法:

一是手机的价格开始出现了大规模的上涨。他表示,遥记得2011年的时候,小米1的横空出世成功把旗舰手机价格打到了1999元,之后虽然有苹果、三星的高端手机存在,但是两千元左右价位的优质手机,千元左右价位的入门手机持续了相当长的时间,由于手机价格不高,再加上运营商还有或多或少的活动,这让换手机不是一件困难的事情。然而,从2017年开始,各大国产手机巨头开始逐渐走上高端化的道路,涨价几乎已经成为了大多数手机企业的必然套路,随着时间的推移,当前国产手机涨价不升质几乎已经成为了常态。在这样的情况下,消费者不愿意反复换手机也就开始成为了一种必然趋势。

二是从消费升级到消费理性的变迁。一开始,对于大部分的手机企业来说,不少手机企业都笃信消费升级,认为荷包逐渐鼓起来的中国人应该会为更高价格的手机市场买单,然而实际情况却是,虽然消费升级让一部分消费者愿意消费更贵的手机,比如说一个年轻人在上学期间可能只能买得起千元机,一旦其正式工作之后,的确可能买更好的手机。然而,大多数消费者的特点是消费升级之后就开始消费理性,这些年伴随着手机产业的逐渐成熟,处理器的性能不断增加,不少手机处理器的处理能力已经逐渐超过了笔记本电脑,这也让手机一年必然就卡变得不再那么轻易出现,用户购买手机的周期开始回归到手机的寿命,而不是手机的其他卖点。

三是手机产业也的确开始进入平庸的时代。除了之前说的手机产业价格上涨和消费理性的趋势之外,还有就是不得不承认的一个事实,这就是手机的创新开始越来越少,记得乔布斯在世的时候,每次苹果的发布会都是多少人熬夜必看的东西,而且每次苹果也都能给大家带来绝对眼前一亮的黑科技功能,国产不少手机也有类似的情况,但是这些年来,手机给大家的惊喜越来越少,即使是旗舰机也大部分都是各种硬件的堆料而已,实在是难以让消费者掀起更多购买的欲望。

所以,不爱换手机很大程度上是多种因素共同叠加的结果,这就是当前手机市场的现状。

而中国文旅创新创业智库丛书总编张德欣则认为,“年轻人换不起手机这个结论应该理性看待,这个说法本身有一些问题。只能说现在年轻人的消费观日趋理性,受疫情影响以及经济下行趋势的影响,更多的人会选择性价比更高的手机,而不是像以前一样因为攀比心理而盲目换机。”

冬天已来,终端厂商春天在哪?

与此前大火的苹果手机、小米周边智能家居相比,现如今消费电子领域出圈的产品似乎越来越少,似乎“智能”重塑万物的时代已然过去,或者说消费电子领域会迎来新一轮变革。这让人不得不思考未来消费电子新的增长突破点将落于何处。未来的春天将体现在哪方面?

对此,江瀚研究员表示,面对着越来越多的人开始不爱换手机,现在的手机产业很有可能就要面临增速换挡的阶段,就像之前异常红火的白色家电产业一样,一旦过了高速增长期就会逐渐进入平稳发展的阶段,大家都不再愿意反复更换手机,手机也就开始进入了相对过剩的阶段。对于各大手机企业来说,面对着手机产业进入新阶段,需要真正认清市场的发展趋势,一味地进行恶性竞争其实就是没有价值的零和博弈,其实意义已经不大,手机企业反而需要更加理性地推动市场进入更好的发展状态,不断加大研发提升自己的差异性竞争优势,只有这样才能真正在市场上有自己的一席之地。

张德欣总编则表示,“智能时代其实远没有过去,数字经济正在从Web2.0时代的垄断平台、垄断经济,逐渐走向Web3.0时代,即以区块链驱动的共享经济。在这种情形之下,对终端厂商提出了更高的要求,未来可能手机的载体或形态会变得更小,甚至可能会出现可投射出更大屏幕的产品功能,类似于裸眼3D技术等前沿应用。”

砍单潮下的芯片厂商生存突破口

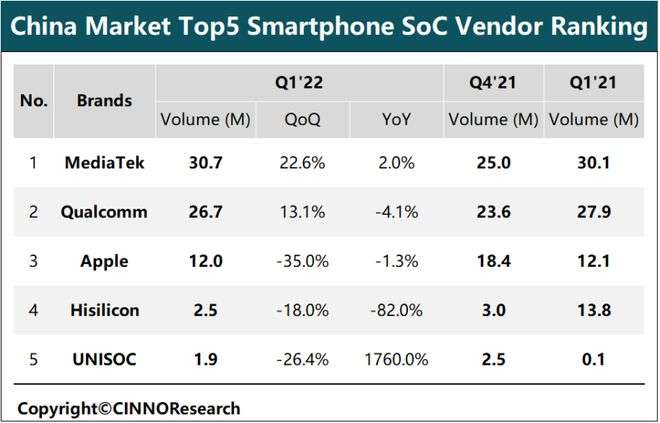

终端市场低迷,直接影响供应链上游的芯片厂商。据市场调研机构CINNO Research发布的数据显示,2022年第一季度,中国内地市场智能手机SoC(系统级芯片)出货量约为7439万颗,同比下滑14.4%,3月单月出货量同比下滑高达24.7%,环比下滑幅度也达14.6%;同期,全球AMOLED智能手机面板出货约1.52亿片,较去年同期下滑8.0%,较去年第四季度环比大幅下滑28.4%。

图片来源:CINNO Research

而在厂商方面,目前,高通、英特尔等芯片巨头已开始“砍单行动”。高通已砍骁龙8系列订单约10-15%,并预计年底将把两款旗舰移动芯片降价30-40%,以出清库存。据供应链人士表示,德州仪器部分消费级模拟芯片3月市场价格还是100元左右,但现在20元就可买得到,跌幅高达80%。

故综合来看,今年的消费电子市场恐难“翻身”,面临如此情形,芯片厂商如何寻求生存突破口?

对此,江瀚研究员表示,“对于当前的终端厂商和芯片厂商来说,可能最需要做的是想方设法提升自己的产品差异化竞争力,只有推出和之前与众不同,或者说能满足不同需求的产品,才能够真正地抵御风险。如果都是同质化产品的话,受到风险冲击的可能性就比较大。”

芯片行业近年来不断受到关注,资本的大量涌入一方面加速了市场的循环,另一方面其实也产生了大量的泡沫。涨潮过去,市场开始回落,如今的消费电子下行趋势其实也从侧面对供应链提出了新的要求。供应链升级,不仅要把产品视觉升级、品控升级、品牌升级,更要把过去一些生产标准,其话语权掌握在自己手中。

同时企业也应对库存进行灵活管理及时应对市场风险,芯片厂商应当在日常对市场行情保持密切的观察,随时做好准备,在产能过剩的走向中,及时去除呆滞库存,将空间留给那些相对高需求的器件。同时也可以利用大数据来对客户的需求进行分析和预判,制定合理的策略来对库存现状做出有效的结构调整,及时减缓库存压力。

美国知名经济学家、风险投资家尼古拉斯·塔勒布在《反脆弱》指出,要以平常心拥抱变化,面对风险波动,要有复原力和强韧性,并在不确定中,寻找到确定性,利用自己最擅长的优势,发挥其“凸性效应”。对于如今的消费电子市场而言,这句话显得十分贴切。在市场突变,产能过剩的情形之下,无论是终端厂商还是上游厂商都要敢于主动做“减法”,求质量而非数量,聚焦拳头产品打透细分市场,用技术创新带动品质提升,以确定的产品与技术应对不确定性。

全部评论