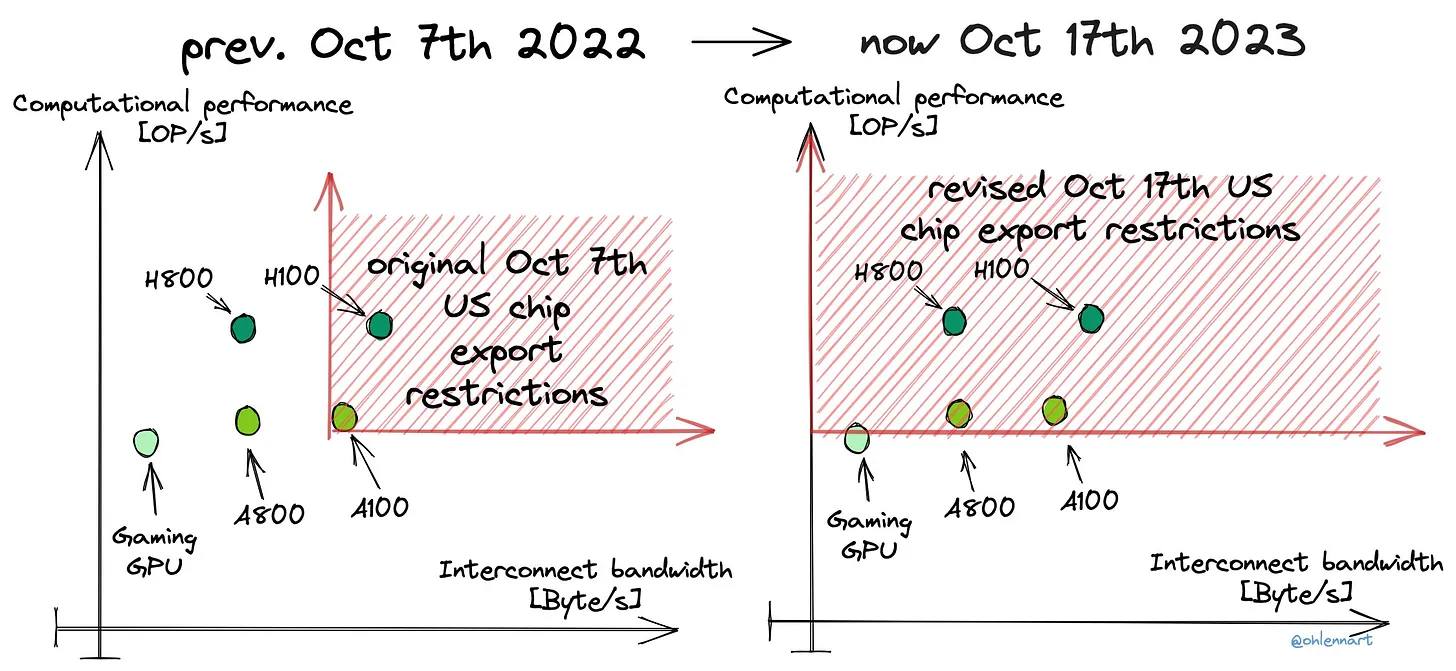

近日美国对AI芯片出口限制升级,10月24日晚间,NVIDIA发布公告称,美国的新出口限制改为立即生效。

此前,美国针对人工智能(AI)芯片的出口限制原定于向公众征求30天意见后生效。然而NVIDIA提交给美国SEC的文件显示,美国政府10月23日通知NVIDIA,出口限制改为立即生效,影响适用于“总运算性能”为4800或更高、并为数据中心设计或销售的产品,即A100、A800、H100、H800和L40S。

美国限制出口的新规涉及AI芯片和晶圆制造设备,其影响如何?如何应对这些限制?

对AI芯片的控制:引入新的芯片性能衡量方法

原有的芯片出口限制是,受管制的高性能计算芯片同时满足两个条件:芯片的综合双向传输率大于或等于600 Gbyte/s;数字处理单元/原始计算单元的综合TOPS × bit length大于或等于4800 TOPS。”

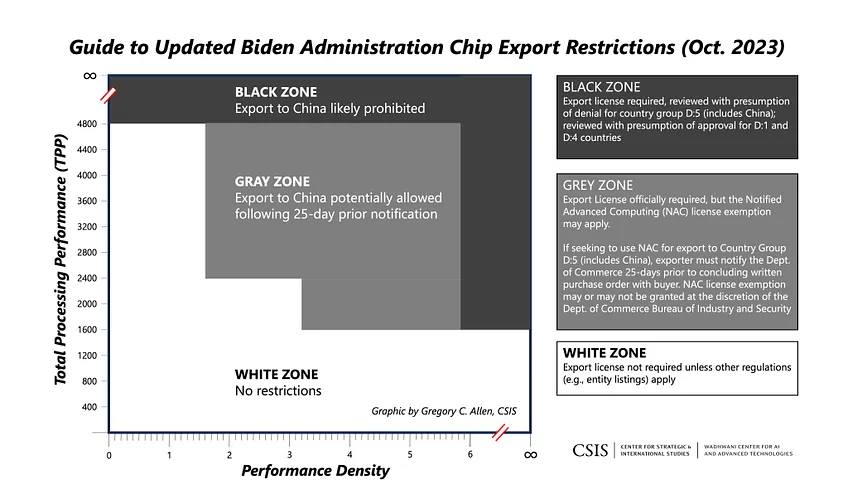

新规则的限制是,集成电路中包含一个或多个处理单元达到以下任一标准:综合运算性能(Total Processing Performance,TPP)达到4800;或者,综合运算性能达到1600,同时“性能密度”(Performance Density,PD)达到5.92。

对比可以看出,规则消除了对带宽的要求,设定了芯片计算能力(即上述的TPP和PD)的阈值。PD为TPP除以芯片面积,这是为了防止尺寸较小、绝对计算能力较低,但是性能比较密集的芯片出货。

图注:按照性能密度阈值为5.92、许可性能密度为3.2,AI芯片禁止出口、许可、无限制的区间

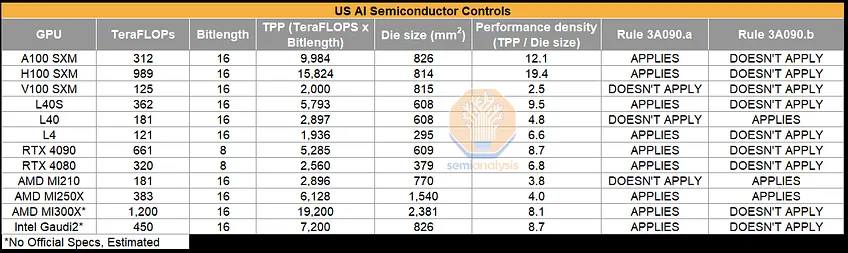

新规涉及产品更加广泛,不只是A800和H800,比如L40S、英特尔的Gaudi 2、Gaudi 3、MI250X、MI300等也将受到影响。RTX 4090不是为数据中心设计,可以经许可出口。

图注:AI芯片出口新规则涉及的GPU指标

基于新规则,FP8 matmul + FP16 accumulate具备320 TFLOPS,甚至超过对RTX 4080的限制,因此也需要许可。鉴于其不是为数据中心设计的,预期会被授予许可。

根据Semianalysis分析,由于性能密度的规则,NVIDIA可售芯片为2017年推出的基于12nm的V100。NVIDIA不会通过增加芯片面积的方式绕过密度规则,因为新规则从根本上禁止了目前正在开发的所有高性能ASIC,大型transformers根本无法在任何通过许可的硬件上高效运行。目前,人工智能企业正在积极探索在现有芯片上运行各种transformers,这些芯片包括NVIDIA GPU / Google TPU。

新规将加快我国在人工智能技术中的探索,实际上目前的硬件/软件架构不能模拟大脑及其传播的信号。我国将在内存计算、神经形态计算或其他模拟方法方面投入,面向transformers或diffusion models,新型的模型架构有待开发。

对晶圆制造设备的控制:影响不大

对半导体设备的控制造成的影响远小于AI芯片,应用材料、泛林集团、东京电子、国际电气、KLA、Onto、Screen、ASML等半导体设备公司能够继续享受中国市场的红利。

图注:美光D1 Beta是最密集的DRAM,使用的半导体设备是DUV SAQP

新规则大部分内容与日本和荷兰的法规协调,包括:用于SiGe的外延设备、用于3D结构的某些干式刻蚀设备、用于SiGe和3D结构的湿法蚀刻、与互连相关的各种沉积设备、碳硬掩模工具、原子层沉积(ALD)设备、与钼相关的沉积工具、掩模制造工具、EUV薄膜和某些DUV光刻工具。

2022年的旧规则仅包括各向异性干法蚀刻。各向异性是指仅在单个方向(侧向)上进行蚀刻,干式蚀刻是指使用基于等离子体的蚀刻剂材料。

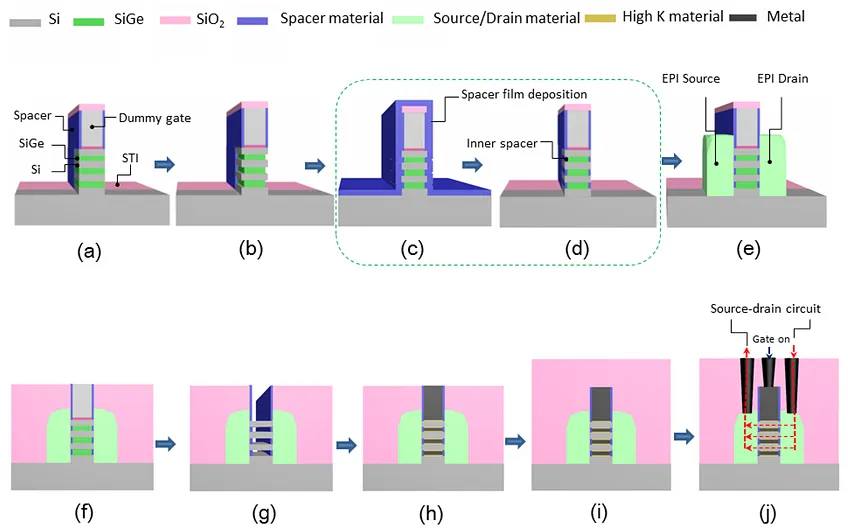

新法规将蚀刻的覆盖范围扩大到各向同性蚀刻。对于湿法刻蚀,新规则只是添加“SiGe-Si蚀刻选择性比至少为100:1”的湿法蚀刻工具,涉及的工艺是,去除用于形成GAA晶体管纳米片的SiGe层。

图注:GAA栅极金属堆栈的工艺流程。步骤(b)和(g)中需要湿SiGe设备和工艺,具有高度选择性,只能去除晶格中的SiGe,而不是晶格中的Si。

新规则最大的补充是DUV光刻限制的变化。在荷兰出口管制之后,BIS增加了“专用卡盘覆盖层”(dedicated chuck overlay)标准,该标准目前限制覆盖层低于1.5nm的工具。光刻中的叠加是指按顺序印刷到晶圆上的不同层或图案(patterns)之间的对齐精度。多图案需要良好的覆盖,这是台积电和英特尔实现7nm的方式。荷兰的限制阻止了 2000i 及更高版本设备出口。

然而,美国新规则更进一步,限制覆盖层2.4nm及以下的设备,包括ASML的1980i。美国可以限制设备的卡盘覆盖层在1.5nm和2.4nm之间,即如果设备的任何部分包含美国技术,则该设备受许可要求的约束。

特别的是,通常情况包含25%的美国技术会被受限,但在这种情况下,只需要包含任何美国内容都将受限。即使ASML尝试,也需要很多年重新设计其1980i光刻工具,以停止使用与覆盖层、OPC和光源相关的美国技术。仅当该工具用于“开发”或“生产”“高级节点集成电路”时,此规则才适用。

仅限“先进”晶圆厂

1980i的限制仅针对“先进”晶圆厂,这有点成了一个漏洞,因为大多数晶圆厂将不会被分类为先进。一个晶圆厂可以在宣称自己是成熟晶圆厂的前提下建设,然后转变成“先进晶圆厂”,例如像长鑫存储(CXMT)。

由于这个漏洞,这意味着ASML最新的TWINSCAN NXT:1980Di和Fi系列浸没式设备仍然可以出货给成熟节点客户。此外,像中芯国际(SMIC)这样的公司仍然可以在除了SN1和SN2的所有晶圆厂继续使用这些设备,包括正在制造7纳米工艺。

除了“先进”晶圆厂的漏洞外,一些最关键的技术,如混合键合、共封装光学元件、TSV制造和DRAM制造仍然没有受到限制。

规则协调

许多新规则是为了与上一轮荷兰和日本的出口管制相匹配而实施的。这使得美国的出口管制与它们保持一致,但也扩大了适用范围,适用于符合最低含量要求的美国公司和/或产品。荷兰于6月份实施的规定对于叠加小于1.5纳米的光刻工具和MRF实施出口管制,美国规则则进一步扩大到叠加小于2.4纳米,正如我们上面提到的。荷兰规则还对由荷兰公司提供的其他生产设备进行了管制,包括EUV遮光片和遮光片制造设备(同样来自ASML);硅或硅锗外延工具以及用于工作功能金属的ALD工具(都来自ASMI)。

日本于5月份实施的规定对日本设备供应商相关的工具进行了管制:EUV抗蚀涂布/显影机(TEL),EUV掩膜检测(TEL),用于硅锗的干法刻蚀和湿法刻蚀(TEL),沉积工具(TEL和国际快速干法刻蚀设备公司(Kokusai)),外延(TEL),清洗工具(TEL和Screen),光刻工具(尼康和佳能)。总的来说,新的美国限制已经更新以与日本规则协调(我们注意到有时美国规则甚至逐字逐句地复制了日本规则的翻译!)。

半导体设备公司如何看待限售政策

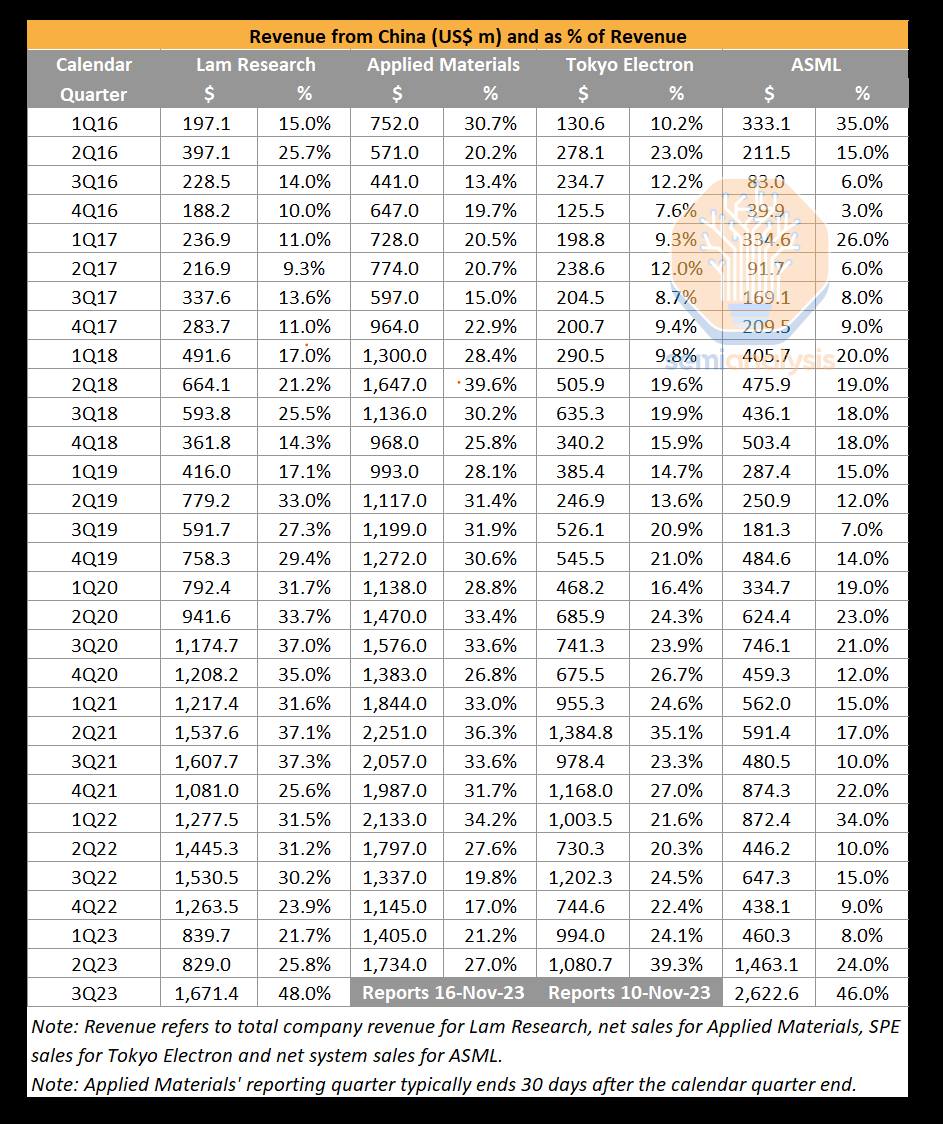

在ASML于10月18日发布的财报电话会议中,该公司管理层承认,新的出口管制将有效地限制向中国销售的设备,占据了公司整年向中国出货的预期总量的约10-15%。

需要注意的是,在长期以来的传言禁令发布前,ASML涌入了大量紧急订单,其最近一个季度有46%的收入来自中国。这意味着根据新规定,仅在该紧急订单季度内,他们总收入的5%到7%将会受到限制。

尽管公司确认规定,原则上禁止TWINSCAN NXT:1980Di DUV光刻机出口到中国,但ASML将其描述为只会影响“少数晶圆厂”,因为存在“先进”晶圆厂的漏洞。其实,中国已经建设或正在建设的晶圆厂已经超过100家。

即使不考虑领先技术,大多数出口到中国的设备都是用于成熟节点。

公司高管解释,绝大多数DUV光刻机出货是为了支持后续和成熟节点,而不是先进工艺,主要受电动汽车、通信、工业物联网和可再生能源终端用例的驱动,以及降低对进口芯片的依赖的整体策略。他们将来自中国的需求描述为高度可持续,因为中国的目标是实现一定程度的自给自足,而当前距离实现该目标还有很大距离,他解释说,无论是在2023年还是2024年,都不会看到来自中国的需求达到峰值:

“所以有很多半导体需求,这正是当我们看中国客户的扩张计划时,他们会将他们的产能用于这些领域。如果你看中国制造业对半导体的总需求,那么中国进口的半导体比进口的石油还多。除此之外,你还会看到这些新转型的显著增长。这意味着如果中国想要达到一定程度的自给自足,他们仍然需要填补巨大的差距才能完全自给自足。因此,他们在这种半导体技术方面进行投资是合乎逻辑的,因为它是为内部使用而设计的。我认为,今年和明年我们可能不会看到需求达到峰值,但我认为未来中国将出现对中等关键和成熟技术的显著需求,原因如我刚才所提到的。”ASML首席执行官Peter Wennink解释称。

他认为,2023年对中国的交付激增,是因为ASML抓住了履行中国客户订单的机会,鉴于来自其他客户的需求下降,这种需求激增主要用于后续和成熟工艺,而不是中国客户有意为未来的设备禁令提前采购。

Lam Research——稳中有升

全球最大的刻蚀公司Lam Research的情况与应用材料类似。他们来自中国的收入季度环比飙升了102%,达到16.71亿美元,主要原因是在潜在禁令之前,他们获得了大量紧急订单。管理层竭尽全力向投资者保证中国的收入是可持续的:

“当我们与中国的客户交流时,他们都展示了未来几年的路线图。昨天发布的法规没有带来任何新的变化。所以我认为,在明年甚至未来,我们在中国将保持一定程度的可持续性。他们有长期目标。”

兰姆研究首席财务官Doug Bettinger

驱动这些长期计划的一个关键主题是强调地区化,这将在未来几年内持续推动中国对成熟节点的投资需求。

谈到2023年10月的规定变更对业务的影响,Lam Research认为,这不会对业务产生任何实质性影响,部分原因是Lam Research的一些设备销售到中国已经受到重大限制。Lam Research是3D NAND领域的最大玩家,并计划在未来几年内继续保持这一地位。

去年美国对有中国国有资本背景的3D NAND公司长江存储(YMTC)实施的制裁,对Lam Research造成了重大影响。出于某种原因,尽管这些技术对人工智能和高性能计算比闪存存储更为关键,但没有对中芯国际(SMIC)或中国DRAM公司长鑫存储(CXMT)采取类似的行动。

Lam Research的高管还淡化了购买用于成熟节点的工具可能被用于先进节点的可能性,他们称,Lam Research遵循非常严格的指导方针,以遵守这一法规,因此这种客户行为的普遍程度可能比担心的要低得多。

兰姆研究在2023年9月季度的收入环比增长了9%,部分原因是DRAM支出好于预期,特别是来自中国国内客户(CXMT)的支出。Lam Research特别指出,中国DRAM支出抵消了非中国参与者的DRAM支出的疲软。来自中国的收入季度环比飙升了102%,达到16.71亿美元(同比增长9%,超过了2021年9月季度的历史最高水平,为16.08亿美元),据解释,这是地区化计划的一部分,受到中国国内客户的推动。

Lam Research的管理层预计中国区的业绩将保持强劲,到2023年12月季度,销售额将占收入的相似比例,总收入预计在中点增长6%,达到37亿美元。

简而言之,尽管Lam Research受到制裁的影响,但中国区业绩仍在继续增长。

"这次是否会大不一样?"

两家管理层通用的观点是,尽管他们一再强调半导体行业具有高度周期性,并拒绝预测行业复苏的时间,但他们也表示在中国的投资还会上升,看起来,他们对中国区业务未来数年的强劲增长和可持续性充满信心。换句话说,当涉及到中国时,他们告诉投资者“这次不一样”。

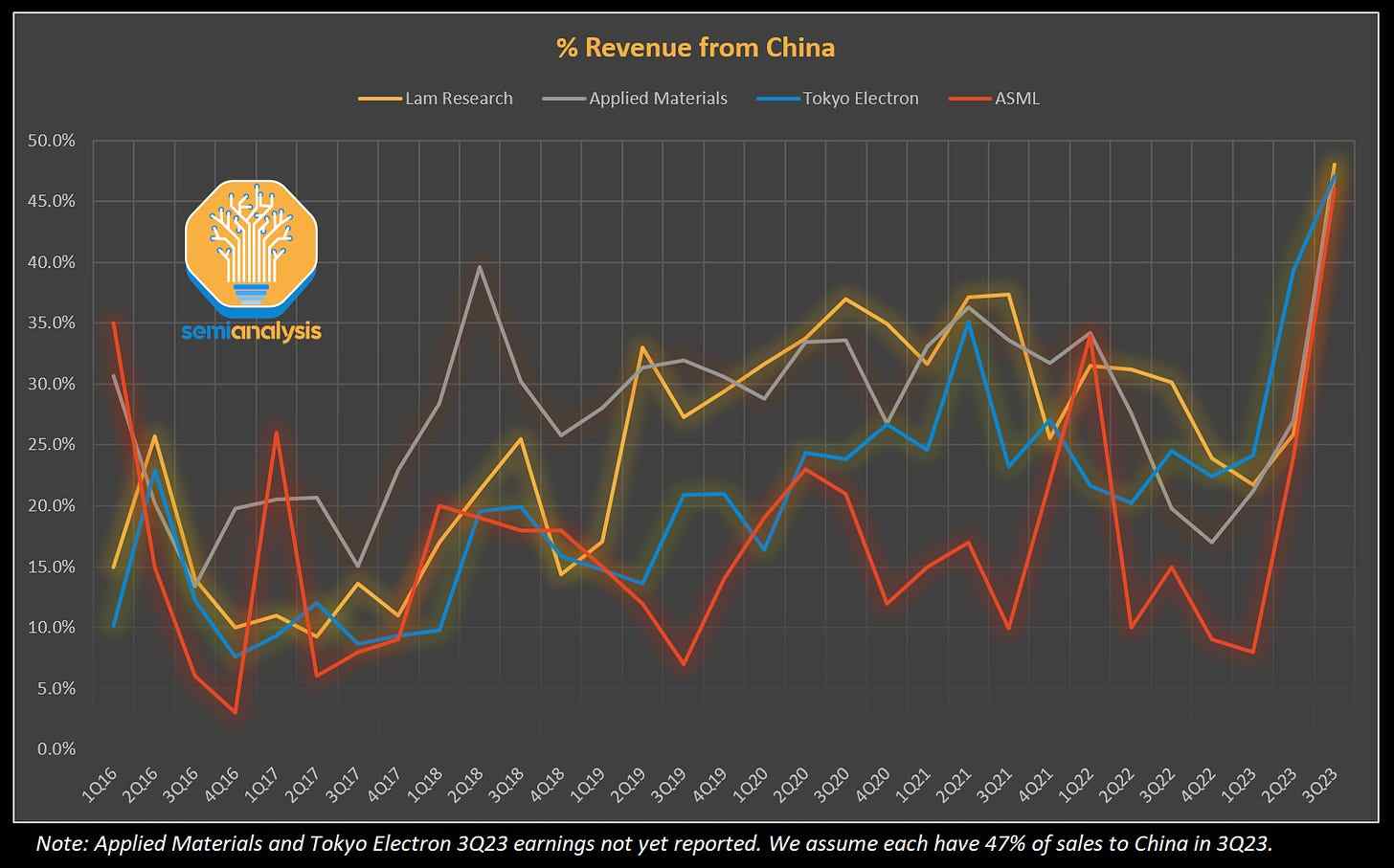

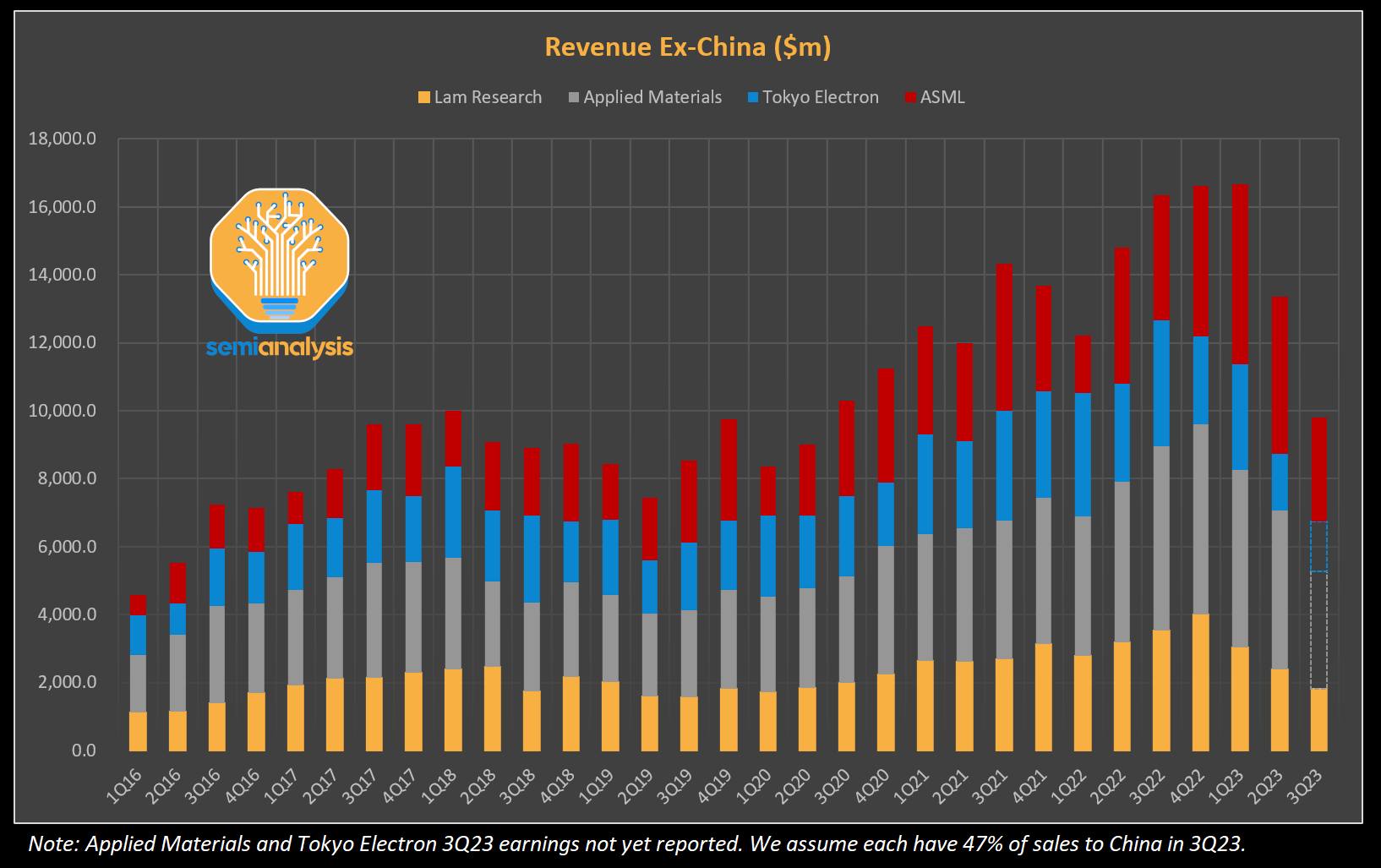

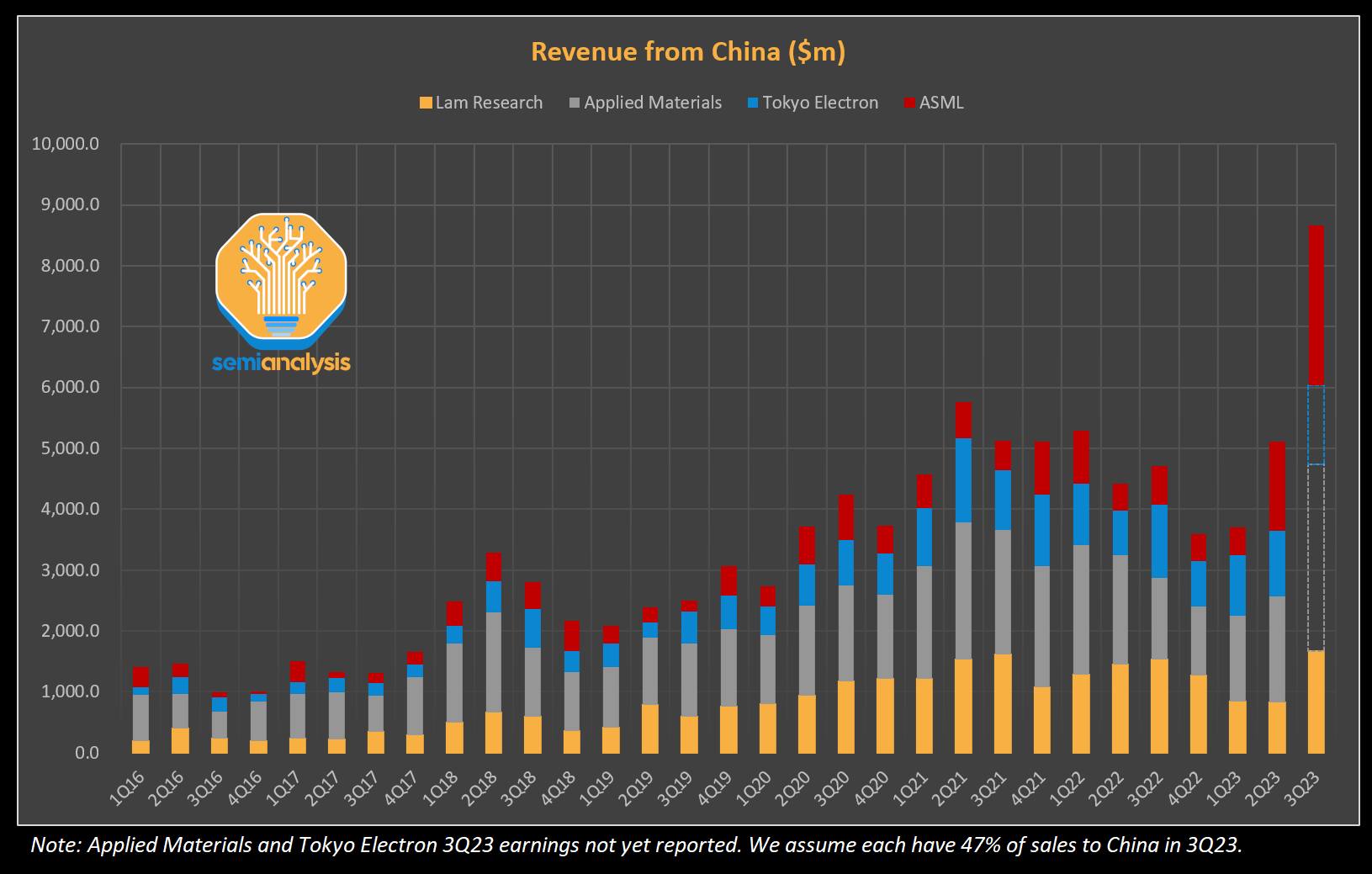

回顾过去七年四家主要半导体设备公司的收入趋势,他们在中国区的总销售额从2016年平均每季度约12亿美元(占总收入的17%)增长到了2021年上个周期的平均每季度约51亿美元(占总收入的28%)。这符合半导体需求结构性增长,以及积极发展国内生产能力的明确趋势。

然而,截止到2023年的这次周期升势完全不同——从2023年第一季度的低点37亿美元,对中国的总销售额在2023年第二季度飙升至51亿美元,接近2021年第二季度创下的58亿美元的历史最高水平。假设应用材料和东京电子(尚未公布2023年第三季度财报)的中国销售比例与Lam Research和ASML(分别为48%和46%)类似,那么到2023年第三季度,中国区总销售额将达到87亿美元,比2021年第二季度的历史最高水平高出50%。

终端产品市场往往是全球性的,并相互关联,因此中国境内和境外的半导体资本投资周期基本保持同步是合理的。

当前,我们已经进入半导体行业下行周期将近两年(当然与AI相关的芯片除外),尽管业内人士觉得复苏应该迫在眉睫,但迄今为止,尤其是在中国以外地区,实际投资并没有出现明显的大幅增长。

还有一个情况值得关注,那就是中国半导体资本投资在迅速反弹,并远远超过了全球其他国家和地区。可以肯定,中国本地汽车主机厂和整体制造业正逐渐减少对成熟制程节点和模拟半导体产品对海外半导体供应商的依赖。我国在短短几年内投入了相当于30年的资本支出来实现这一目标,当然,也可能是其他原因,让资本支出在短短几个季度内几乎翻倍增长。

全部评论